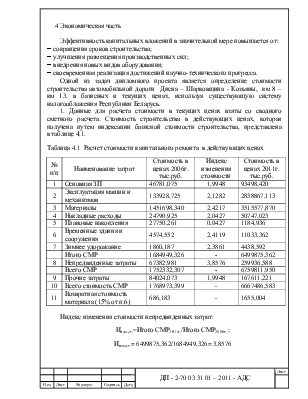

Данные для расчета стоимости в текущих ценах взяты со сводного сметного расчета. Стоимость строительства в действующих ценах, которая получена путем индексации базисной стоимости строительства, представлена в таблице 4.1.

Таблица 4.1 Расчет стоимости капитального ремонта в действующих ценах

|

№ п/п |

Наименование затрат |

Стоимость в ценах 2006г. тыс.руб. |

Индекс изменения стоимости |

Стоимость в ценах 2011г. тыс.руб. |

|

1 |

Основная ЗП |

46781,075 |

1,9948 |

93498,420 |

|

2 |

Эксплуатация машин и механизмов |

133928,725 |

2,1282 |

2838867,113 |

|

3 |

Материалы |

1451698,340 |

2,4217 |

3515577,870 |

|

4 |

Накладные расходы |

24790,925 |

2,0427 |

50747,023 |

|

5 |

Плановые накопления |

27750,261 |

0,0427 |

1184,936 |

|

6 |

Временные здания и сооружения |

4574,552 |

2,4119 |

11033,362 |

|

7 |

Зимнее удорожание |

1860,187 |

2,3861 |

4438,592 |

|

Итого СМР |

1684949,326 |

- |

6499875,362 |

|

|

8 |

Непредвиденные затраты |

67382,981 |

3,8576 |

259936,588 |

|

Всего СМР |

1752332,307 |

- |

6759811,950 |

|

|

9 |

Прочие затраты |

84024,073 |

1,9948 |

167611,221 |

|

10 |

Всего стоимость СМР |

1768973,399 |

- |

6667486,583 |

|

11 |

Возвратная стоимость материала (15% от п.6) |

686,183 |

- |

1655,004 |

Индекс изменения стоимости непредвиденных затрат:

Иизм.ст.=Итого СМР2011г./Итого СМР2006г. ;

Иизм.ст.= 6499875,362/1684949,326= 3,8576

2. Расчет нормативного фонда заработной платы (ФЗП) в текущих ценах для исчисления налогов, включаемых в акты приемки выполненных работ для компенсации заказчиками (согласно инструктивному письму «О порядке включения в акты приемки выполненных работ налогов и отчислений»). Определение ФЗП при расчете стоимости строительства, когда базой являются цены 2006 г. ФЗП рассчитывается по формуле:

ФЗП = ([ЗПосн + 0,35 · ЭММ + 0,357 · НР + 0,2308 · ПН + 0,28 · ВЗ + 0,5919 · ЗУ] * +

+ [*] ·1,5 / 100) · IЗП + (Влет + Дотп + Пр + Д) · IЗП , (4.1)

ФЗП = ( [46781,075+ 0,35·133928,725 + 0,357·24790,925+ 0,2308·27750,261+

+ 0,28 ·4574,552+ 0,5919·1860,187] * + [*]·1,5 / 100 ) · 1,9948 + 2963,970 ·1,9948 = = 231250,254 тыс.руб.

3. Расчет налогов и отчислений, относимых на себестоимость работ.

Земельный налог определяется в зависимости от размера земельного участка, принадлежащего подрядной организации на основании земельных паспортов, годовой ставки налога на землю.

ЗН =  ·

V *СМР ,

·

V *СМР ,

где ЗН - величина земельного налога, начисленного подрядной организацией в отчётном квартале (кроме налога на землю, занимаемую административным зданием);

VСМР - стоимость строительно-монтажных работ в базисных ценах (без прочих затрат подрядчика и налогов и неналоговых платежей, относимых на себестоимость), выполненных подрядной организацией в отчетном периоде по всем заказникам;

V*СМР - стоимость СМР в базисных ценах, выполненных подрядной организа-цией по конкретному объекту в отчетном периоде.

Экологический налог (ЭН):

ЭН =  х

ЭММ*,

х

ЭММ*,

где Э - величина экологического налога, начисленного подрядной организацией по установленным нормативам и ставкам за выбросы загрязняющих веществ при работе машин и механизмов за период, предшествующий отчетному;

ЭММ - объем затрат на эксплуатацию машин и механизмов в составе стоимости СМР в базисных ценах 2006 г. по всем заказчикам за период, предшествующий отчетному;

ЭММ* - объем затрат на эксплуатацию машин и механизмов в составе СМР в базисных ценах 2006 г. по конкретному объекту в отчетном периоде.

Ввиду отсутствия расчётных данных земельный и экологический налоги не рассчитываются.

Затраты по обязательному страхованию от несчастных случаев и профес-сиональных заболеваний на производстве

Зос=  , (4.2)

, (4.2)

где Сн=0,3%,

Зос=  = 693,751тыс.руб.

= 693,751тыс.руб.

Отчисления в инновационный фонд(Иф).

Централизованный инновационный фонд формируется за счёт средств инвесторов независимо от их подчинённости и форм собственности, выделяемых в размере 0,25% от себестоимости работ.

ИФ =  ,

(4.3)

,

(4.3)

где Vсмр – стоимость СМР, выполненных подрядной организацией на конкретном объекте в отчетном периоде в текущих ценах;

ПН – плановые накопления в текущих ценах;

ЗОС, - сумма налогов и отчислений относимых в соответствии с действующим

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.