7 ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ БАКАЛАВРСКОЙ РАБОТЫ

Целью данного раздела является обоснование экономической целесообразности создания и применения спроектированного двигателя. Решение принимается на основе расчета экономического эффекта путём сопоставления результатов и затрат по проектируемому и базовому вариантам при условии сопоставимости их по объёму выполняемых работ, сроку службы и другим качественным параметрам.

7.1 Характеристика спроектированного двигателя

Спроектированный двигатель предназначен для установки на сельскохозяйственный гусеничный трактор ДТ – 75Н для выполнения сельскохозяйственных работ.

От двигателей аналогичного назначения спроектированный двигатель отличается:

1) усовершенствованный рабочий процесс;

2) применена система масляного охлаждения поршня;

3) применение новых конструктивных материалов;

4) низкий расход топлива;

5) низкий расход масла на угар;

6) большая мощность двигателя при одном и том же рабочем объеме.

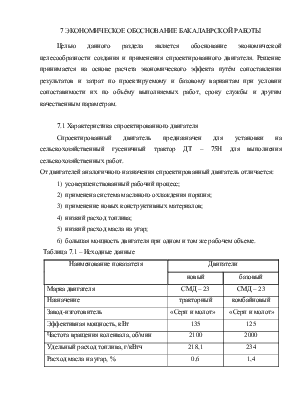

Таблица 7.1 – Исходные данные

|

Наименование показателя |

Двигатели |

||

|

новый |

базовый |

||

|

Марка двигателя |

СМД – 23 |

СМД – 23 |

|

|

Назначение |

тракторный |

комбайновый |

|

|

Завод-изготовитель |

«Серп и молот» |

«Серп и молот» |

|

|

Эффективная мощность, кВт |

135 |

125 |

|

|

Частота вращения коленвала, об/мин |

2100 |

2000 |

|

|

Удельный расход топлива, г/кВтч |

218,1 |

234 |

|

|

Расход масла на угар, % |

0,6 |

1,4 |

|

|

Конструктивная масса двигателя, кг |

680 |

680 |

|

|

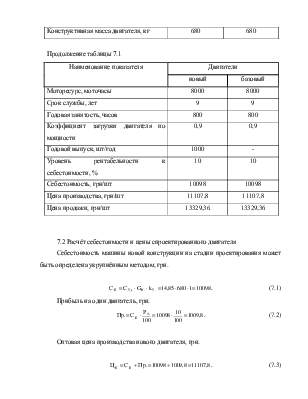

Продолжение таблицы 7.1 |

|||

|

Наименование показателя |

Двигатели |

||

|

новый |

базовый |

||

|

Моторесурс, моточасы |

8000 |

8000 |

|

|

Срок службы, лет |

9 |

9 |

|

|

Годовая занятость, часов |

800 |

800 |

|

|

Коэффициент загрузки двигателя по мощности |

0,9 |

0,9 |

|

|

Годовой выпуск, шт/год |

1000 |

- |

|

|

Уровень рентабельности к себестоимости, % |

10 |

10 |

|

|

Себестоимость, грн/шт |

10098 |

10098 |

|

|

Цена производства, грн/шт |

11107,8 |

11107,8 |

|

|

Цена продажи, грн/шт |

13329,36 |

13329,36 |

|

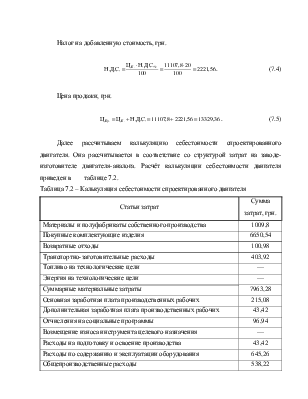

7.2 Расчёт себестоимости и цены спроектированного двигателя

Себестоимость машины новой конструкции на стадии проектирования может быть определена укрупнённым методом, грн.

![]() . (7.1)

. (7.1)

Прибыль на один двигатель, грн.

. (7.2)

. (7.2)

Оптовая цена производства нового двигателя, грн.

![]() . (7.3)

. (7.3)

Налог на добавленную стоимость, грн.

. (7.4)

. (7.4)

Цена продажи, грн.

![]() . (7.5)

. (7.5)

Далее рассчитываем калькуляцию себестоимости спроектированного двигателя. Она рассчитывается в соответствие со структурой затрат на заводе-изготовителе двигателя-аналога. Расчёт калькуляции себестоимости двигателя приведен в таблице 7.2.

Таблица 7.2 – Калькуляция себестоимости спроектированного двигателя

|

Статьи затрат |

Сумма затрат, грн. |

|

Материалы и полуфабрикаты собственного производства |

1009,8 |

|

Покупные комплектующие изделия |

6650,54 |

|

Возвратные отходы |

100,98 |

|

Транспортно-заготовительные расходы |

403,92 |

|

Топливо на технологические цели |

— |

|

Энергия на технологические цели |

— |

|

Суммарные материальные затраты |

7963,28 |

|

Основная заработная плата производственных рабочих |

215,08 |

|

Дополнительная заработная плата производственных рабочих |

43,42 |

|

Отчисления на социальные программы |

96,94 |

|

Возмещение износа инструмента целевого назначения |

— |

|

Расходы на подготовку и освоение производства |

43,42 |

|

Расходы по содержанию и эксплуатации оборудования |

645,26 |

|

Общепроизводственные расходы |

538,22 |

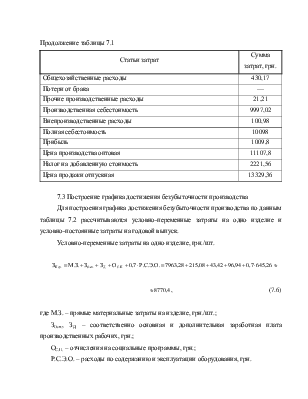

Продолжение таблицы 7.1

|

Статьи затрат |

Сумма затрат, грн. |

|

Общехозяйственные расходы |

430,17 |

|

Потери от брака |

— |

|

Прочие производственные расходы |

21,21 |

|

Производственная себестоимость |

9997,02 |

|

Внепроизводственные расходы |

100,98 |

|

Полная себестоимость |

10098 |

|

Прибыль |

1009,8 |

|

Цена производства оптовая |

11107,8 |

|

Налог на добавленную стоимость |

2221,56 |

|

Цена продажи отпускная |

13329,36 |

7.3 Построение графика достижения безубыточности производства

Для построения графика достижения безубыточности производства по данным таблицы 7.2 рассчитываются условно-переменные затраты на одно изделие и условно-постоянные затраты на годовой выпуск.

Условно-переменные затраты на одно изделие, грн./шт.

![]()

![]() , (7.6)

, (7.6)

где М.З. – прямые материальные затраты на изделие, грн./шт.;

ЗОсн., ЗД. – соответственно основная и дополнительная заработная плата производственных рабочих, грн.;

ОС.П. – отчисления на социальные программы, грн.;

Р.С.Э.О. – расходы по содержанию и эксплуатации оборудования, грн.

Условно-постоянные затраты на годовой выпуск, грн.

![]() . (7.7)

. (7.7)

Построение графика безубыточности производства (рис.7.1) выполняется следующим образом. По оси ординат откладываем затраты на производство, по оси абсцисс – объём производства двигателей. Затем по оси ординат откладываем величину ЗПост. = 1327600 грн. (точка А). От значения АГ. = 1000 шт./год по оси абсцисс откладываем ординату, равную полной себестоимости годового выпуска (точка В), грн.

![]() . (7.8)

. (7.8)

Через точки А и В проводим прямую, которая отражает зависимость себестоимости годовой программы от годового выпуска продукции в натуральном выражении. Далее от значения АГ. = 1000 шт./год откладываем ординату, равную прибыли от продажи годового выпуска (точка С), грн.

![]() . (7.9)

. (7.9)

Соединив начало координат с точкой С, получаем зависимость величины прибыли от количества проданных двигателей. Точка пересечения прямых D соответствует годовому выпуску АКр., при котором происходит достижение безубыточности производства и реализации продукции, шт./год

. (7.10)

. (7.10)

7.4 Расчёт экономического эффекта от производства и использования нового двигателя

Решение о целесообразности создания новой техники принимается на основе расчёта экономического эффекта.

Расчёт экономического эффекта от внедрения проектируемого двигателя выполняется в сравнении с заменяемым им двигателем-аналогом СМД-23. Снижение при этом затрат у потребителя характеризует конкурентоспособность нового двигателя на рынках сбыта.

В условиях перехода к рыночной экономике, когда предприятия являются самостоятельными хозяйствующими объектами, оценка экономического эффекта как полезного результата в денежном выражении осуществляется в отдельности для изготовителя и потребителя новой продукции.

7.4.1 Годовой экономический эффект у изготовителя

Фактический годовой объём реализации готовой продукции

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.