МЕТОДИЧНІ ВКАЗІВКИ ДО ЛАБОРАТОРНОГО ЗАНЯТТЯ № 4

Тема: ПРОГРАМНІ

ЗАСОБИ РОБОТИ ЗІ СТРУКТУРОВАНИМИ ДОКУМЕНТАМИ

Тема заняття: ОПТИМІЗАЦІЯ ПОШУКУ РІШЕННЯ У ФІНАНСОВО - ЕКОНОМІЧНИХ ЗАДАЧАХ В

СЕРЕДОВИЩІ EXCEL

Мета: Навчитися оптимізувати рішення у фінансово-економічних задачах в середовищі Excel

Забезпечення заняття: персональний комп’ютер, принтер, операційна система Windows, табличний процесор Excel, надбудова Excel Поиск решения.

Вимоги до оформлення звіту з лабораторної роботи: Звіт з лабораторної роботи повинен містити: дату, тему, план заняття та короткий виклад завдань, результати роботи, відповіді на запитання.

Критерії оцінювання: Робота виконана в повному обсязі з оформленням звіту та захистом оцінюється в 5 балів, при незначних помилках - 4 бали, при значних помилках - 3 бали, робота виконана з грубими помилками, частково або незахищена - 2 бали.

1. Теоретичні відомості що до задач оптимізації.

2. Постановка задачі.

3. Створення економіко - математичної моделі задачі.

4. Формування вхідних та проміжних даних до задачі.

5. Знаходження оптимального значення прибутку та оптимального розподілу коштів по об’єктам інвестування за допомогою надбудови Поиск решения процесора Excel.

6. Графічний аналіз результатів.

7. Вивід результатів лабораторної роботи до друку.

Завдання та порядок їх виконання

Завдання 1. Теоретичні відомості що до задач оптимізації

і при цьому досягає максимуму ( мінімуму чи заданого значення ) цільова функція, тобто

Z = f (x1,x2, …, xn ) ® max (min, задане значення)

Умови позитивності змінних, якщо вони є теж, входять в обмеження: x1>=0, x2>=0, x3>=0, …, xn>=0.

|

Назва об’єктів |

Прибутковість, % |

Строк погашення, рік |

Надійність, бали |

|

Фірма А |

5, 5 |

2010 |

5 |

|

Фірма B |

6,0 |

2016 |

4 |

|

Фірма C |

8,0 |

2018 |

2 |

|

Фірма D |

7,5 |

2011 |

3 |

|

Фірма E |

5,5 |

2013 |

5 |

|

Фірма F |

7,0 |

2014 |

4 |

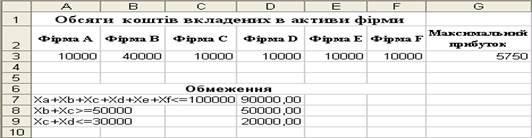

Позначено вкладені кошти в активи фірм як Xa, Xb, Xc, Xd, Xe, Xf. Тоді сумарний прибуток можна представити у такому виді: P= 0,055*Xa+ 0,06*Xb+0,08*Xc+0,075* Xd+0,055* Xe+0,07* Xf. Обмеження за умовами задачі: 1. Обмеження на всю суму коштів: Xa+Xb+ Xc+ Xd+ Xe+ Xf <=100000. 2. Обмеження на розмір долі коштів одного об’єкта: Xa<=25000, Xb<=25000, Xc<=25000, Xd<=25000, Xe<=25000, Xf <=25000. 3. Обмеження для довгострокових активів:

Xb+Xc>=50000. 4.Обмеження для ненадійних об’єктів: Xc+Xd<=30000.5. Умова на невід’ємність змінних які потрібно знайти: Xa>0, Xb>0, Xc>0, Xd>0, Xe>0, Xf >0.

Завдання 4. Формування вхідних та проміжних даних до задачі

1. У середовищі Excel на першому Листі введіть вхідні дані як на рисунку 1, це поки що не оптимальні значення. Оптимальні знайдемо пізніше.

2. У комірку G 3 (може бути будь - яка вільна комірка) уведіть формулу цільової функції: = 0,055*A3 + 0,06*B3+ 0,08*C3 + 0,075* D3 + 0,055* E3 + 0,07* F3

3. У комірку D7 уведіть формулу для розрахунку обмеження для відповідних даних: =A3+B3+ C3+ D3+ E3+ F3, у комірку D8 уведіть другу формулу для обмеження =B3+ C3 у коміркуD9 уведіть третю формулу =C3+ D3.

Рисунок 1.

Завдання 5. Знаходження оптимального значення прибутку та оптимального розподілу коштів по об’єктам інвестування за допомогою надбудови Поиск решения процесора Excel:

1. Активізуйте команду Поиск решения із Сервису.

2. У

діалоговому вікні Поиск

решения введіть

комірку з цільовою функцією і установіть

перемикач для Максимального

значення.

Адресу комірки $G$3 з цільовою функцією записати у зошит.

3. Визначить комірки для зміни $A$3:$F$3 та запишіть їх у зошит.

4. Додайте обмеження (кнопка Добавить): $A$3<=25000, $A$3>0, $B$3<=25000, $B$3>0, $C$3<=25000, $C$3>0, $D$3<=25000,$D$3>0, $E$3<=25000,$E$3>0, $F$3 <=25000, $F$3 >0; D7<=100000; D8>=50000; D9<=30000.

5. Після введення даних клацніть по кнопці Выполнить.Переглянете результати у таблиці і зробіть висновки. Результати занести у зошит.

6. Закрийте вікно Результаты поиска решения (установивши перемикач Сохранит найденное решение), клацнув по кнопці ОК.

7. Результати збережіть у папці Група*Прізвище на диску з найбільшим вільним об’ємом у файлі ОптимізаціяПрізвище.

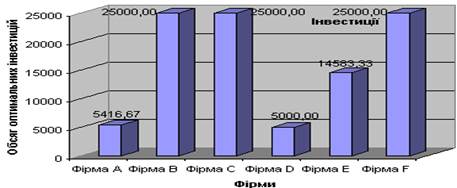

Завдання 6. Графічний аналіз результатів

1. Побудуйте гістограму (рис. 2) залежності Обсягу оптимальних інвестицій від умовних об’єктів. Збережіть результати у файлі ОптимізаціяПрізвище.

Рисунок 2.

Завдання 7. Вивід результатів лабораторної роботи до друку

1. Що таке технологія пошуку рішення?

2. Як можна сформулювати задачу оптимізації пошуку рішення у загальному виді?

3. Навіщо потрібно використовувати кнопку Добавить у вікні Поиск решения.?

4. Що таке цільова функція та її призначення?

5. Чи можна вводити довільні значення у комірки A3:F3, та що означають дві крапки між комірками?

6. Проаналізуйте знайдений результат?

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.