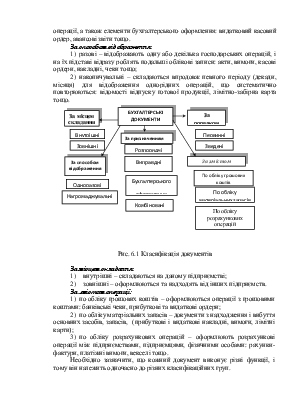

обліку матеріальних запасів – документи з надходження і вибуття основних засобів, запасів, (прибуткові і видаткові накладні, вимоги, лімітні карти);

3) по обліку розрахункових операцій – оформлюють розрахункові операції між підприємствами, підприємцями, фізичними особами: рахунки-фактури, платіжні вимоги, векселі тощо.

Необхідно зазначити, що кожний документ виконує різні функції, і тому він належить одночасно до різних класифікаційних груп.

Питання 3. Документація в бухгалтерському обліку.

Документи, складені в різних підрозділах (цехах, складах тощо) після здійснення господарської операції передають до бухгалтерії у порядку та строки, встановлені головним бухгалтером. Отримані документи підлягають перевірці:

1) формальній –встановлюють повноту і правильність заповнення всіх реквізитів документів, достовірність підписів посадових осіб. При цьому перевіряють чіткість запису змісту операції і цифрових показників, своєчасність складання документів і подання їх до бухгалтерії;

2) за суттю – законність та доцільність для підприємств даної операції;

3) арифметичній – правильність визначення сум та всіх арифметичних підсумків.

Перевірені документи підлягають обробці для підготовки документів для запису відповідних сум на рахунках:

1) таксування (оцінка) – проставляють у відповідних графах документа ціну і суми, тобто грошову оцінки оформлених натуральних показників господарської опера;

2) групування – складання зведених документів (на підставі первинних об'єднанні однорідних за змістом первинних документів у групи і запису в групувальні відомості для визначення загального підсумку по кожній групі);

3) контирування – поставляння кореспонденції рахунків по суті кожного документа;

4) запис змісту документів на рахунки синтетичного й аналітичного обліку.

Документи повинні бути складені чітко, розбірливо, без помилок та помарок, які викликають сумніви. Помилки в документах виправляють закресленням однією рискою невірного тексту або суми і над ним робиться новий запис. Виправлені помилки повинні містити запис «виправлено», підтверджений підписом осіб, які затверджують документ та дату виправлення. В касових та банківських документах виправлення не допускаються.

Налагоджений належним чином порядок оформлення й опрацювання документів сприяє ефективному використанню облікової інформації для управління і контролю господарської діяльності.

Питання 4. Інвентаризація як елемент методу бухгалтерського обліку.

В процесі господарської діяльності підприємства відбуваються процеси, які не фіксують у документах та призводять до втрат майна. За таких умов виникають розбіжності між показниками поточного обліку

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.