4. Экономический

раздел.

Введение.

Применение прогрессивных технических решений в проектировании машиностроительных производств ограничивается не только наличием и возможностью постановки передовых технологий, но и необходимостью проверки эффективности капитальных вложений, обеспечивающих это применение.

Не являются исключением из этого правила и гибкие автоматизированные участки, которые при соответствующих условиях способны обеспечить сокращение прямых производственных затрат, повышение производительности труда, быстрое освоение и переналадку на новые изделия. Однако им же присущи и существенные недостатки при использовании, например, значительных капиталовложений за счет применения специального и многооперационного оборудования, необходимости подготовки и постоянного обновления программного обеспечения, потребности в больших объемах обработки близких по технологии изделий. Эти обстоятельства стали играть особую роль в условиях рынка, когда эффективность и риск капитальных затрат должны быть доказательно обоснованы лишь их быстрым возвратом и достаточным размером прибыли, оправдывающими такой риск.

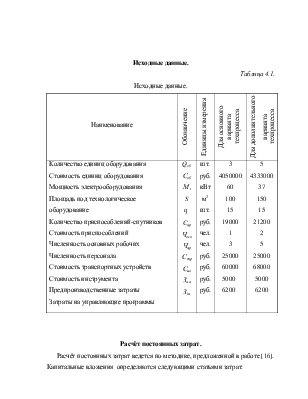

Таблица 4.1.

Исходные данные.

Наименование |

Обозначение |

Единицы измерения |

Для основного варианта техпроцесса |

Для дополнительноговарианта техпроцесса |

Количество единиц оборудованияСтоимость единиц оборудования Мощность электрооборудования Площадь под технологическое оборудование Количество приспособлений-спутников Стоимость приспособлений Численность основных рабочих Численность персонала Стоимость транспортных устройств Стоимость инструмента Предпроизводственные затратыЗатраты на управляющие программы |

Qоб Соб Мэ Sq Cпр Чосн Чпр Стр Син Зпп Зуп |

шт. руб. кВт м2 шт. руб. чел. чел. руб. руб. руб. руб. |

3 4050000 60 100 15 19000 1 3 25000 60000 5000 6200 |

5 4333000 37 150 15 21200 2 5 25000 68000 5000 6200 |

Капитальные вложения определяются следующими статьями затрат:

- предпроизводственные Зпп, в которые включаются проектные и исследовательские работы, затраты на изготовление и испытание опытного образца и другие расходы -5000 рублей;

- стоимость технологического оборудования Соб:

обрабатывающий комплекс CWK-500 - 1350000 рублей;

вертикально-фрезерный станок 6Р11-140500 рублей;

горизонтально-фрезерный станок 6Р82Г-142500 рублей;

- стоимость всей оснастки Сосн -19000 рублей;

- стоимость транспортного оборудования Стр -25000 рублей;

- стоимость инструмента Син -60000 рублей;

- затраты по подготовке управляющих программ Зуп- 6200 руб.

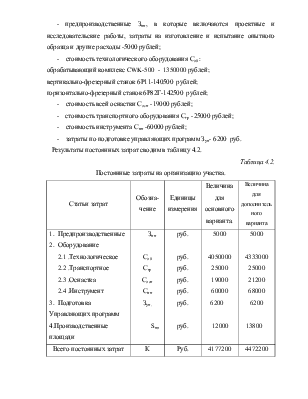

Результаты постоянных затрат сводим в таблицу 4.2.

Таблица 4.2.

Постоянные затраты на организацию участка.

Статьи затрат |

Обозна-чение |

Единицы измерения |

Величина для основного варианта. |

Величина для дополнительного варианта |

|

1. Предпроизводственные 2. Оборудование 2.1 .Технологическое 2.2 .Транспортное 2.3 .Оснастка 2.4 .Инструмент 3. Подготовка Управляющих программ 4.Производственные площади |

Зпп Соб Стр Сосн Син Зуп.

Sпл

|

руб. руб. руб. руб. руб. руб. руб. |

5000 4050000 25000 19000 60000 6200 12000 |

5000 4333000 25000 21200 68000 6200 13800 |

Всего постоянных затрат |

К |

Руб. |

4177200 |

4472200 |

Переменные затраты меняются вместе с объёмом производственной продукции и учитываются в составе её себестоимости. Определение величины себестоимости ведётся для 5000 деталей.

В составе переменных затрат по [16] учитываются:

1.Стоимость основных материалов См. В данном случае это равно 7 рублей за килограмм материала.

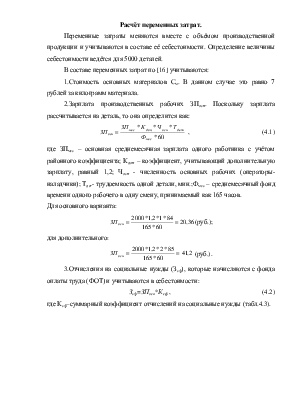

2.Зарплата производственных рабочих ЗПосн. Поскольку зарплата рассчитывается на деталь, то она определится как:

,

(4.1)

,

(4.1)

где ЗПмес – основная среднемесячная зарплата одного работника с учётом районного коэффициента; Кдоп – коэффициент, учитывающий дополнительную зарплату, равный 1,2; Чосн - численность основных рабочих (операторы-наладчики); Тдет- трудоемкость одной детали, мин.;Фмес – среднемесячный фонд времени одного рабочего в одну смену, принимаемый как 165 часов.

(руб.);

(руб.);

(руб.).

(руб.).

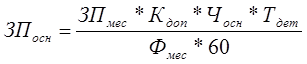

3.Отчисления на социальные нужды (Зсф), которые начисляются с фонда оплаты труда (ФОТ) и учитываются в себестоимости:

![]() Зсф=ЗПосн*Ксф

, (4.2)

Зсф=ЗПосн*Ксф

, (4.2)

где Ксф–суммарный коэффициент отчислений на социальные нужды (табл.4.3).

Таблица 4.3.

Нормативы отчислений в страховые фонды.

|

Назначение отчислений |

База отчислений |

Величина в процентах |

|

Пенсионный фонд Фонд медицинского страхования Фонд социального страхования Фонд занятности |

ФОТФОТ ФОТ ФОТ |

28 3,6 5,9 1,5 |

|

Суммарный коэффициент отчислений на социальные нужды |

39% |

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.