Самофинансирование как конкретное экономическое понятие означает способность предприятия, отрасли осуществлять расширенное воспроизводство на новой технической основе, социальное развитие за счет собственных средств. Эта способность определяется прежде всего соотношением двух параметров: потребностью предприятия в производственном и социальном развитии, материальном поощрении и его реальной финансовой возможностью удовлетворять имеющуюся потребность. В случае незначительности собственных ресурсов не может считаться решением проблемы возможность использования в больших масштабах долгосрочного кредита. Он выдается только на высокоэффективные мероприятия. Поэтому возникает необходимость расчета показателя самофинансирования, имеющего первостепенное значение для инвестиционной политики

предприятия в условиях рыночных отношений. Этот коэффициент является

87

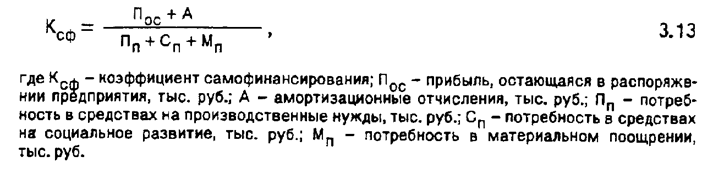

своеобразным рейтингом их деятельности. Расчет целесообразно осуществлять по формуле

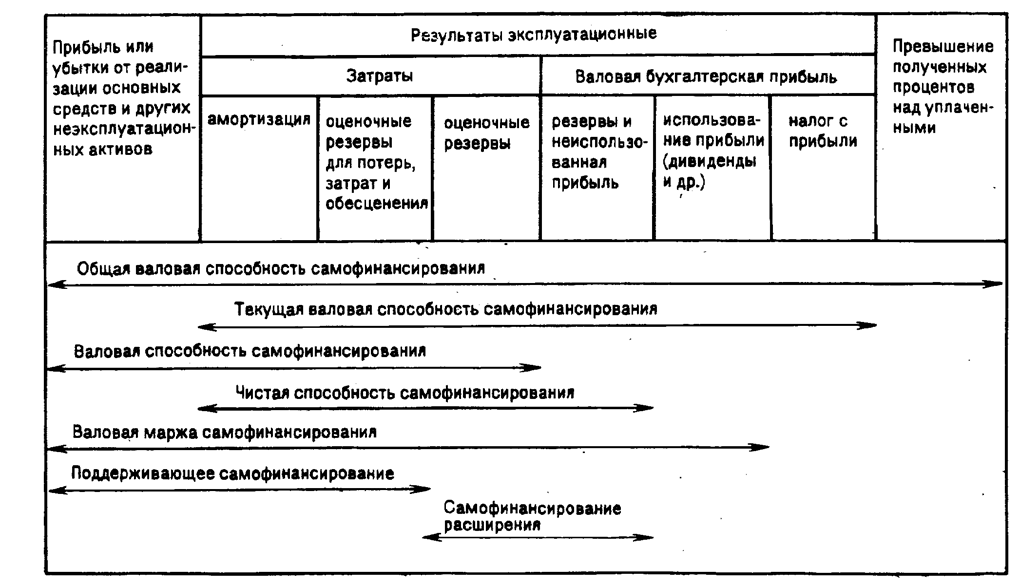

В странах с развитой рыночной экономикой процесс самофинансирования предприятий характеризуется системой показателей (см. рисунок), основными из которых является валовая маржа самофинансирования.

Размер получаемой предприятиями прибыли тесно увязан с кредитом. Так, чистая прибыль является источником погашения долгосрочного кредита и просроченных ссуд. Кредиты банками предоставляются предприятиям на определенных условиях, под которыми понимается совокупность отношений, необходимых для возникновения и осуществления кредитной сделки. При кредитовании учитывается не только общее движение фондов народного хозяйства, но и индивидуальный кругооборот средств каждого заемщика. Предоставление кредита возможно лишь при выполнении заемщиком ряда требований банка.

Под кредитоспособностью банковских клиентов понимается такой их юридический статус и такое хозяйственно-финансовое состояние, которые дают уверенность в способности и готовности заемщика вернуть кредит в соответствии с условиями договора. Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они отражают хозяйственно-финансовое состояние предприятий, готовность заемщика совершать платежи и погашать кредиты в заранее определенные сроки.

Для оценки кредитоспособности в современных условиях банками используется ряд показателей, в частности, коэффициент обеспеченности собственными источниками предприятий, который определяется по формуле

Источники рассчитываются как сумма остатков по балансовым статьям (уставный фонд, дооценка товарно-материальных ценностей, прибыль отчетного года, прибыль до отчетного года (только на 1 апреля)) за минусом остатков по статьям использования прибыли (уценка товарно-материальных ценностей, убытки отчетного года, убытки до отчетного года (только на 1 апреля)) плюс прочие собственные источники. Прибыль оказывает определенное влияние на коэффициент обеспе-

88

Экономическая структура показателей самофинансирования в экономически развитых странах

ченности собственными источниками предприятия. Этот показатель отражает степень финансовой устойчивости собственных источников: чем выше его значение, тем ниже риск банка при кредитовании.

Расширение самостоятельности предприятий в использовании чистой прибыли должно проявляться в обоснованном ее использовании для технического перевооружения и реконструкции на основе комплексного плана, позволяющего внедрять новейшие научно-технические достижения для увеличения высококачественной продукции, снижения себестоимости и повышения рентабельности производства. Учреждения банков должны проверять качественную сторону этих планов. Установление такого контроля предупредит заведомо неэффективные расходы, ориентированные на кратковременные улучшения, и сконцентрирует ресурсы предприятий на реализацию планов технического перевооружения и реконструкции. Это позволит обеспечить устойчивое перспективное повышение эффективности производства на базе внедрения новой техники.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.