Тема 1. Предмет и метод финансовой математики

1.1 Определение предмета финансовой математики.

1.2 Время как фактор стоимости.

1.3 Сущность и виды процентных ставок.

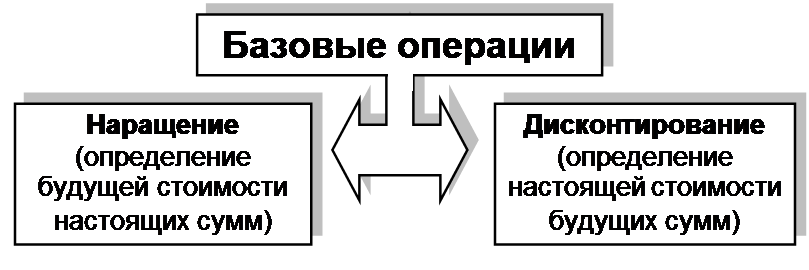

1.4 Сущность базовых финансовых операций: наращение и дисконтирование.

1.5 Основные методы анализа финансовых потоков.

1.6 Производные модели финансовых расчетов.

Иллюстративный материал к теме

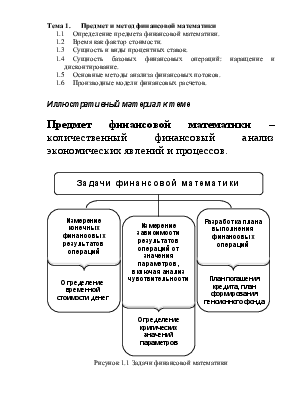

Предмет финансовой математики – количественный финансовый анализ экономических явлений и процессов.

Рисунок 1.1 Задачи финансовой математики

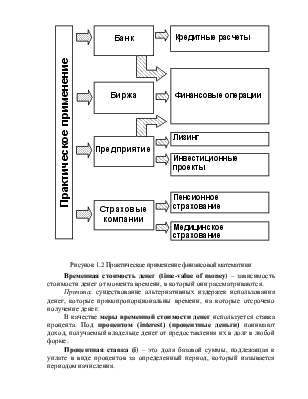

Рисунок 1.2 Практическое применение финансовой математики

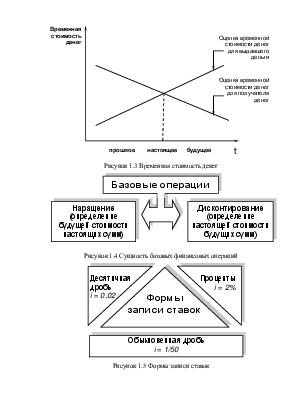

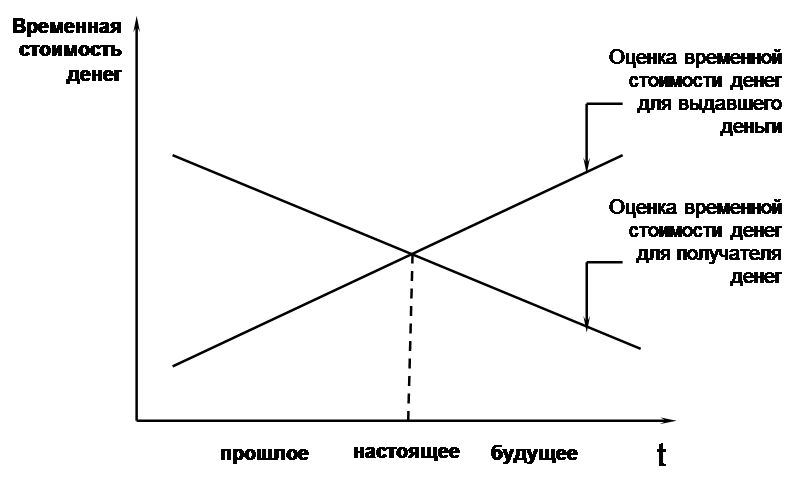

Временная стоимость денег (time-valueofmoney) – зависимость стоимости денег от момента времени, в который они рассматриваются.

Причина: существование альтернативных издержек использования денег, которые прямопропорциональны времени, на которые отсрочено получение денег.

В качестве меры временной стоимости денег используется ставка процента. Под процентом (interest) (процентные деньги) понимают доход, получаемый владельце денег от предоставления их в долг в любой форме.

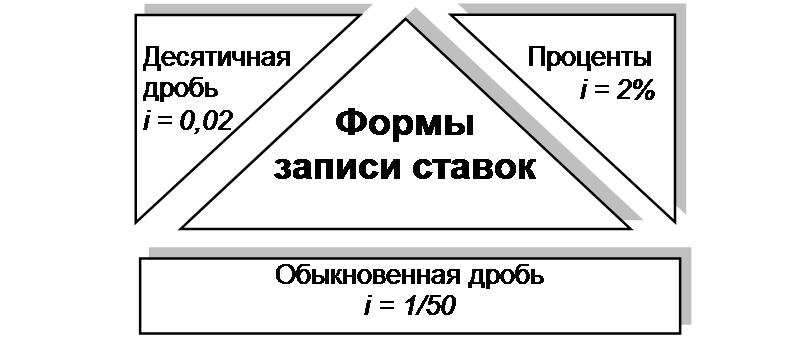

Процентная ставка (i) – это доля базовой суммы, подлежащая к уплате в виде процентов за определенный период, который называется периодом начисления.

Рисунок 1.3 Временная стоимость денег

Рисунок 1.4 Сущность базовых финансовых операций

Рисунок 1.5 Формы записи ставок

![]()

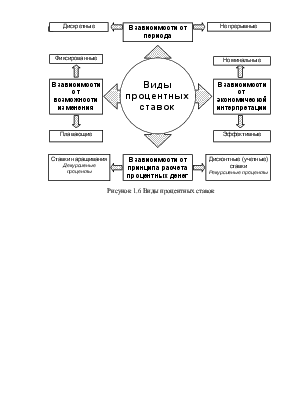

Рисунок 1.6 Виды процентных ставок

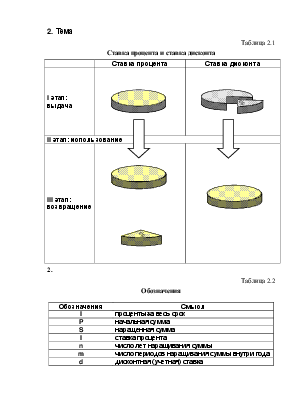

Таблица 2.1

Ставка процента и ставка дисконта

|

Ставка процента |

Ставка дисконта |

|||

|

I этап: выдача |

|

|

||

|

II этап: использование |

||||

|

III этап: возвращение |

|

|

||

2.

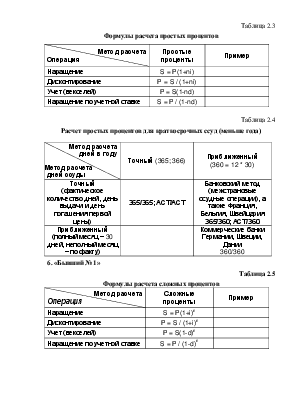

Таблица 2.2

Обозначения

|

Обозначения |

Смысл |

I |

проценты за весь срок |

|

P |

начальная сумма |

|

S |

наращенная сумма |

|

I |

ставка процента |

|

n |

число лет наращивания суммы |

|

m |

число периодов наращивания суммы внутри года |

|

d |

дисконтная (учетная) ставка |

Таблица 2.3

Формулы расчета простых процентов

|

Метод расчета Операция |

Простые проценты |

Пример |

Наращение |

S = P(1+ni) |

|

Дисконтирование |

P = S / (1+ni) |

|

Учет (векселей) |

P = S(1-nd) |

|

Наращение по учетной ставке |

S = P / (1-nd) |

Таблица 2.4

Расчет простых процентов для краткосрочных ссуд (меньше года)

|

Метод расчета дней в году Метод расчетадней ссуды |

Точный (365; 366) |

Приближенный(360 = 12 * 30) |

Точный(фактическое количество дней, день выдачи и день погашения первой цены) |

365/365; АСТ/АСТ |

Банковский метод (межстрановые ссудные операции), а также Франция, Бельгия, Швейцария 365/360; АСТ/360 |

Приближенный(полный месяц – 30 дней, неполный месяц – по факту) |

Коммерческие банки Германии, Швеции, Дании 360/360 |

6. «Бывший № 1»

Таблица 2.5

Формулы расчета сложных процентов

Метод расчетаОперация |

Сложные проценты |

Пример |

Наращение |

S = P(1+i)n |

|

Дисконтирование |

P = S / (1+i)n |

|

Учет (векселей) |

P = S(1-d)n |

|

Наращение по учетной ставке |

S = P / (1-d)n |

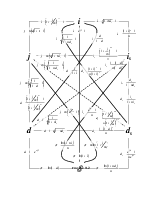

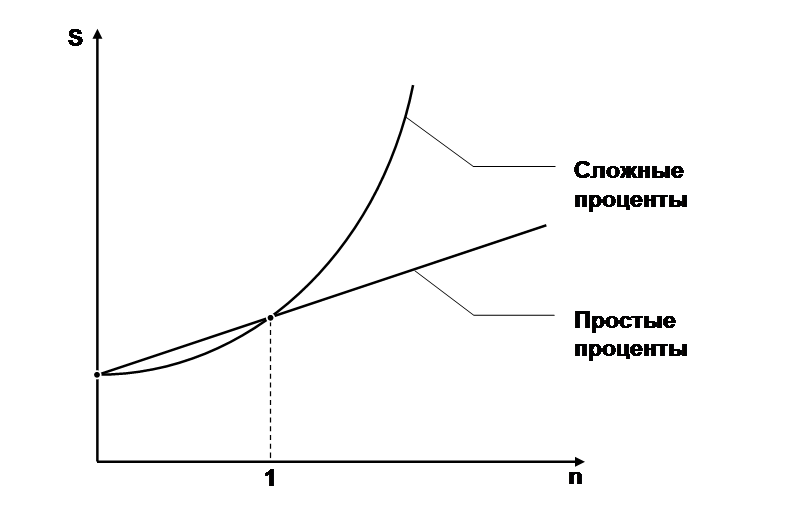

Рисунок 2.1 Сравнение силы роста простых и сложных процентов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.