Лабораторная работа №5

«Построение и анализ эконометрических моделей динамики»

Цель - закрепление теоретического и практического глатёриала по теме «Эконометрические модели динамики», приобретение навыков построения и анализа эконометрических моделей динамики в модуле TimeSeries / Forecasting.

Задание - необходимо построить различные модели динамики по данным временного ряда объема продаж в модуле TimeSeries/ ForecastingППП Statistics:

1. Привести график динамики показателя и проанализировать характер изменения значений показателя.

2. Провести сглаживание временного ряда по методу экспоненциального сглаживания при разных значениях параметров (достаточно взять две разные комбинации). Привести графики сглаженных данных и соответствующих прогнозных значений показателя.

3. Провести декомпозицию временного ряда на Следующие составные части: трендово-циклическую, сезонную и случайную, используя мультипликативную модель временного ряда. Привести таблицу результатов расчета этих составляющих временного рада. Вымыть «спи есть, тренд из трендово-циклической составляющей. Оценить параметры тренда с помощью МНК. Привести графики тренда и-трвйдекм* кки-ческои составляющей. Проанализировать циклическую состевл^ю.цуч привести ее график. Проанализировать сезонные индексы сделать выводы о влиянии сезонных факторов на показатель. Проана*.пировать распределение и характеристики случайной величины.

4. Рассчитать с помощью модели декомпозиции временного ряда прогнозные значения показателя на 10 шагов вперед.

5. Привести оценки качества моделей временных рядов (средняя ошибка, средняя абсолютная ошибка, среднеквадратическое отклонение ошибок, средняя процентная ошибка, средняя абсолютная процентная ошибка). Выполнить сравнительный анализ моделей и определить наиболее адекватную из них.

6. Привести экономическую интерпретацию моделей.

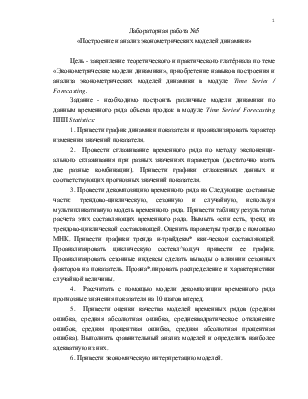

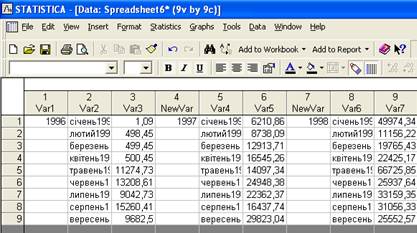

Известны следующие данные приведеные в табл.1:

Таблица 1

Исходные данные

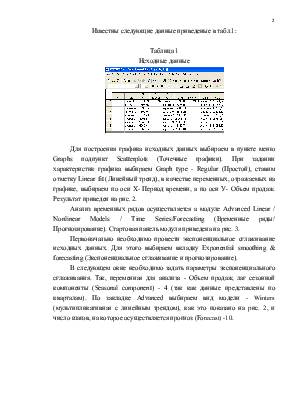

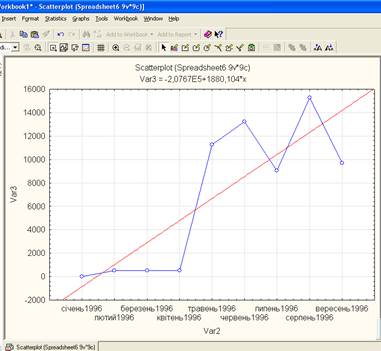

Для построения графика исходных данных выбираем в пункте меню Graphs подпункт Scatterplots (Точечные графики). При задании характеристик графика выбираем Graph type - Regular (Простой), ставим отметку Linear fit (Линейный тренд), в качестве переменных, отражаемых на графике, выбираем по оси Х- Период времени, а по оси У- Объем продаж. Результат приведен на рис. 2.

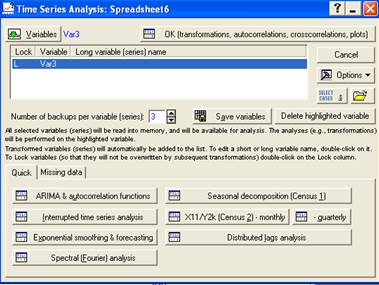

Анализ временных рядов осуществляется а модуле Advanced Linear / Nonlinear Models / Time Series/Forecasting (Временные ряды/ Прогнозирование). Стартовая панель модуля приведена на рис. 3.

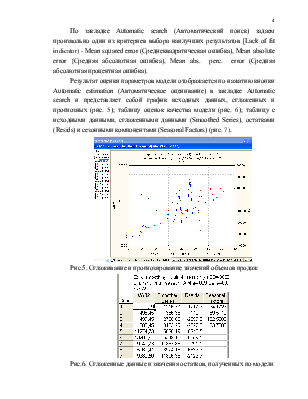

Первоначально необходимо провести экспоненциальное сглаживание исходных данных. Для этого выбираем вкладку Exponential smoothing & forecasting (Экспоненциальное сглаживание и прогнозирование).

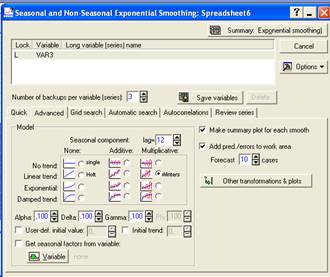

В следующем окне необходимо задать параметры экспоненциального сглаживания. Так, переменная для анализа - Объем продаж, лаг сезонной компоненты (Seasonal component) - 4 (так как данные представлены по кварталам). По закладке Advanced выбираем вид модели - Winters (мультипликативная с линейным трендом), как это показано на рис. 2, и число шагов, на которое осуществляется прогноз (Forecast) -10.

Рис. 2. График исходных данных

Выбор вида модели основывается на предварительном визуальном анализе графика исходных данных.

Рис. 3. Стартовая татапь модада Time Series/Forecasting

Рис.4. Определение характеристик модели экспоненциального сглаживания

По закладке Automatic search (Автоматический поиск) задаем произвольно один из критериев выбора наилучших результатов [Lack of fit indicator) - Mean squared error (Среднеквадратическая ошибка), Mean absolute error {Средняя абсолютная ошибка), Mean abs. perc. error (Средняя абсолютная процентная ошибка).

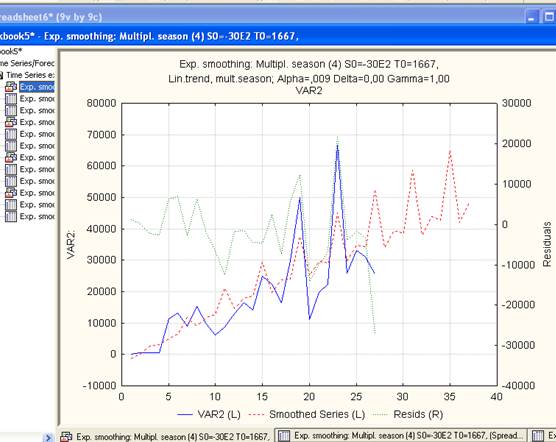

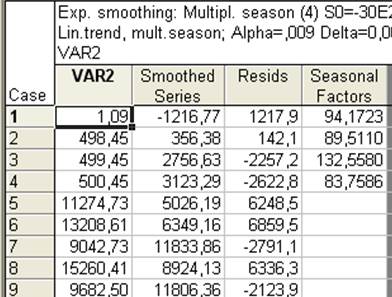

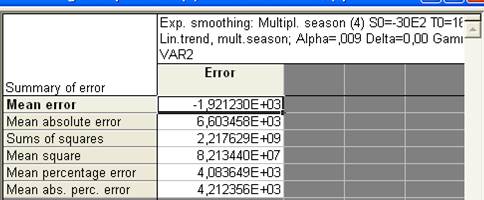

Результат оценки параметров модели отображается по нажатию кнопки Automatic estimation (Автоматическое оценивание) в закладке Automatic search и представляет собой график исходных данных, сглаженных и прогнозных (рис. 5); таблицу оценок качества модели (рис. 6); таблицу с исходными данными, сглаженными данными (Smoothed Series), остатками (Resids) и сезонными компонентами (Seasonal Factors) (рис. 7).

Рис.5. Сглаживание и прогнозирование значений объемов продаж

Рис.6. Сглаженные данные и значения остатков, полученных по модели

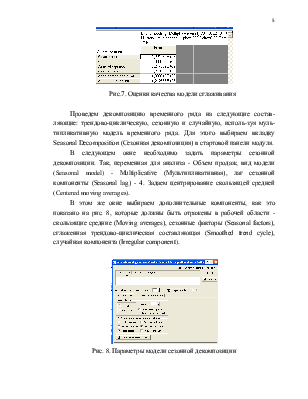

Рис.7. Оценки качества модели сглаживания

Проведем декомпозицию временного ряда на следующие составляющие: трендово-циклическую, сезонную и случайную, исполь-зуя мультипликативную модель временного ряда. Для этого выбираем вкладку Seasonal Decomposition (Сезонная декомпозиция) в стартовой панели модуля.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.