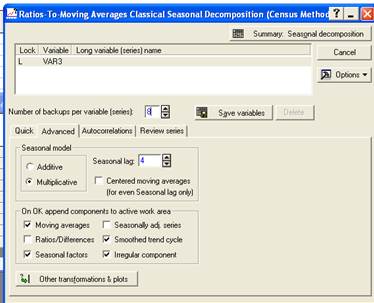

В следующем окне необходимо задать параметры сезонной декомпозиции. Так, переменная для анализа - Объем продаж, вид модели (Seasonal model) - Multiplicative (Мультипликативная), лаг сезонной компоненты (Seasonal lag) - 4. Задаем центрирование скользящей средней (Centered moving averages).

В этом же окне выбираем дополнительные компоненты, как это показано на рис. 8, которые должны быть отражены в рабочей области -скользящие средние (Moving averages), сезонные факторы (Seasonal factors), сглаженная трендово-циклическая составляющая (Smoothed trend cycle), случайная компонента (Irregular component).

Рис. 8. Параметры модели сезонной декомпозиции

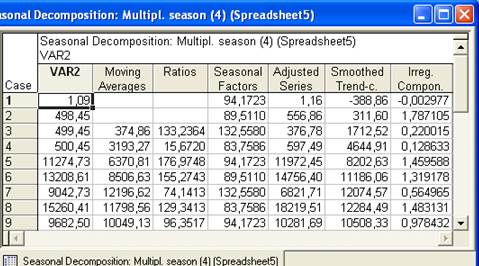

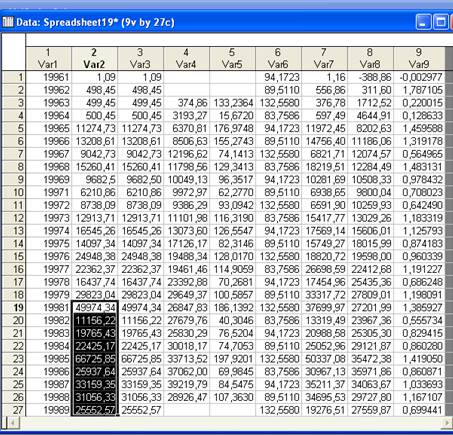

На рис. 9 приведены результаты сезонной декомпозиции Объема продаж, которые необходимо скопировать в таблицу с исходными данными, пользуясь контекстным меню (Copy with Headers/Paste)

Рис. 9. Результат сезонной декомпозиции

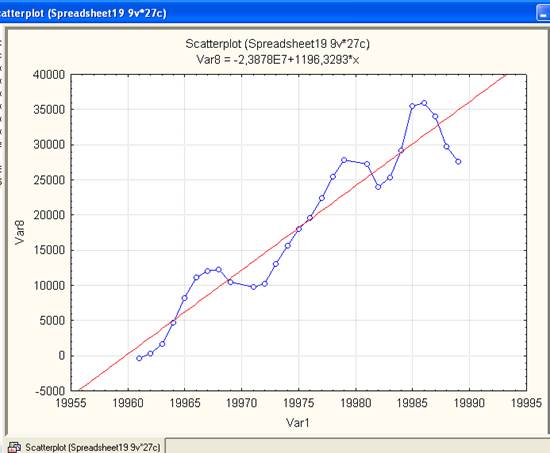

Для построения графика трендово-циклической составляющей необходимо, находясь в таблице исходных данных, выбрать в пункте меню Graphs подпункт Scatterplots (Точечные графики). При задании характеристик графика выбираем Graph type - Regular (Простой), ставим отметку Linear fit (Линейный тренд), в качестве переменных, отражаемых на графике; выбираем по оси Х- Период времени, а по оси У- Smoothed trend-c. Результат приведен на рис. 11.

Рис.10 Результат сезонной декомпозиции

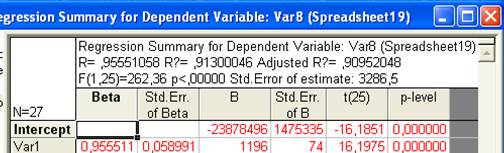

Выделение тренда из тредово-циклической составляющей осуществляется путем построения линейной однофакторной модели вида

Т = а0 + а1*Х и оценивания параметров тренда при помощи МНК. В качестве зависимой переменной необходимо задать Smoothed trend-c, а независимой - Период времени. Результат построения такой модели приведен на рис.12.

Рис. 11. График трендов — циклической составляющей

Рис. 12. Оценки параметров тренда

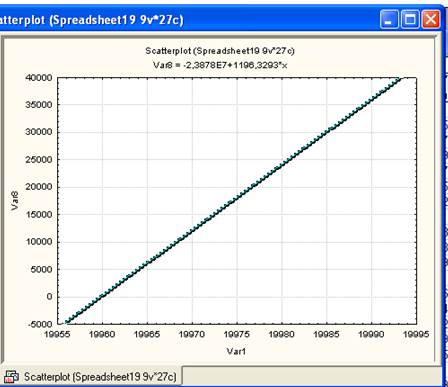

Расчет значений трендовой составляющей (7) возможен путем задания формулы расчета, используя найденные значения параметров тренда, в области спецификации переменной Long name, как это было описано ранее. График тренда строится так же, как и трендово-циклической составляющей. Результат построения приведен на рис. 13.

Рис. 13. График трендовой составляющей

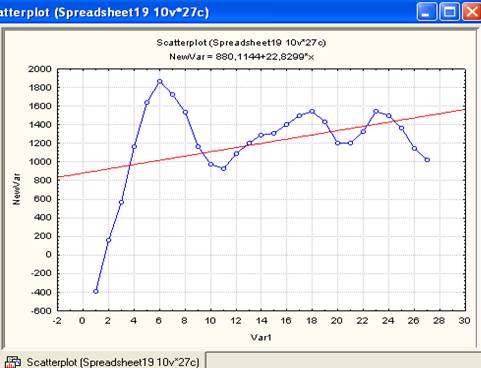

Расчет значений циклической составляющей (С) возможен путем задания формулы расчета С s Smoothed trend-c / Т в области спецификации переменной Long name, как это было описано ранее. График циклической составляющей строится так же, как и трендово-циклической. Результат построения приведен на рис. 14.

Проанализировав данные на рис. 14, можно сделать вывод, что циклическая составляющая имеет период, равный 23.

Рис.14. График циклической составляющей

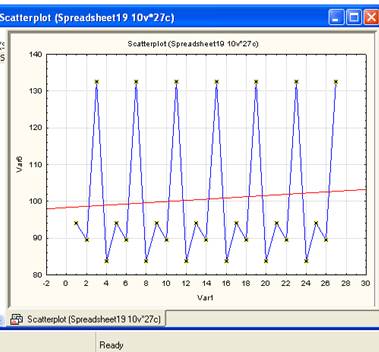

Затем строятся графики сезонной составляющей (Seasonal factors) и случайной составляющей (Irregular component), приведенные на рис. 15 и 16.

Проверяем случайную величину на нормальный закон распределения. Выделяем столбец Irreg. Сотр., нажимая правую кнопку, вызываем контекстное меню, выбираем Graphs of Input Data/ Probability Plot Irreg. Compon./Normal Probability, как это показано на рис. 17.

Рис.15. График сезонной составляющей

Рис.16. График случайной составляющей

Рис. 17. Построение графика на нормальной вероятностной бумаге

Прежде чем осуществить прогнозирование величины объема продаж на 10 шагов вперед, необходимо при помощи, модели декомпозиции временного ряда выполнить ряд действий:

добавить 10 наблюдений после последнего;

в столбце данных Период времени вписать соответствующие порядковые числительные (продолжая ряд);

в столбце Seasonal Factors вписать соответствующие значения сезонных составляющих для соответствующих номеров квартала года;

в столбце С вписать соответствующие значения циклической составляющей с учетом периода цикла, равного 23, например, С(33) = С(33 - 23) = С(10);

в столбце Г задать пересчет данных (Vars/Recalculate);

добавить новую переменную Predict.

Тогда рассчитать прогнозные значения показателя объема продаж на 10 шагов вперед можно путем задания модели вида Predict = = VC'Seasonal Facfors/100 в области спецификации переменной Long Name, как это было описано ранее.

Для того чтобы исследовать такие оценки качества данной модели временного ряда, как средняя ошибка, средняя абсолютная ошибка, среднеквадратическая отклонение ошибок, средняя процентная ошибка, средняя абсолютная процентная ошибка, необходимо ввести новую переменную Residuals (Ошибки модели) и рассчитать ее значения путем задания формулы Residuals = Объем продаж - Predict в области спецификации переменной Long Name.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.