![]() Министерство

образования и науки Украины

Министерство

образования и науки Украины

Харьковский национальный экономический университет

ОТЧЕТ

Лабораторная работа № 3

«Построение и анализ множественной

линейной эконометрической модели»

Вариант №3

Проверила: Выполнил:

Чуйко Ирина Михайловна студент 3курса 1группы

факультета ЭиП

Самошкин Д.А.

Харьков,

2006

Лабораторная работа №3

«Построение и анализ множественной

линейной эконометрической модели»

Цель — закрепление теоретического и практического материала по теме множественная регрессия, приобретение навыков построения и анализа многофакторных эконометрических моделей в модуле MultipleRegression.

Задание - необходимо проверить наличие линейной множественной связи между соответствующими показателями социально-экономического развития регионов Украины в модуле MultipleRegressionППП Statistic.

Выполнение лабораторной работы №3

Для построения и всестороннего анализа множественных линейных эконометрических моделей в ППП Statisticaпредусмотрен модуль MultipleRegression (Множественная регрессия). Рассмотрим порядок работы в данном модуле при построении, многофакторной модели.

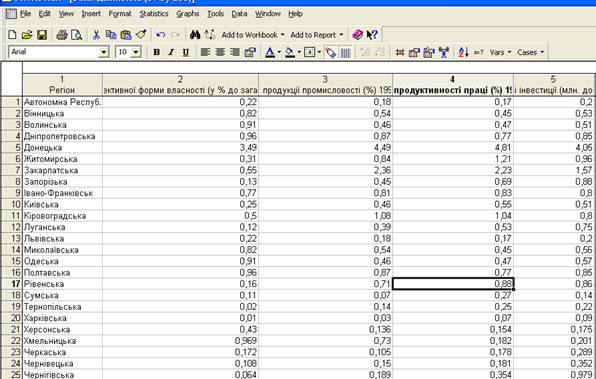

1. Запускаем Statistica 6 и подготовливаем данные. В меню пункт File-New для подготовки собственных данных. После ввода данных нажимаю кнопку ОК. После заполнения всех ячеек поля данных я получил таблицу представленную на рис. 1

Рис.1. Исходные данные

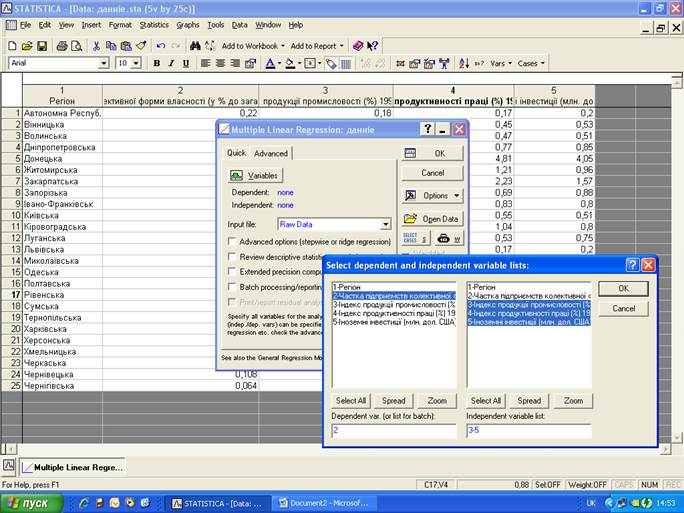

2. Расчеты. Чтобы приступить к вычислительным процедурам, необходимо войти в позицию меню Statistics/MultipleRegression. После подтверждения выбора модуля перед Вами появится стартовая панель данного модуля, где необходимо задать переменные для анализа.

Рис. 2. Выбор переменных для анализа

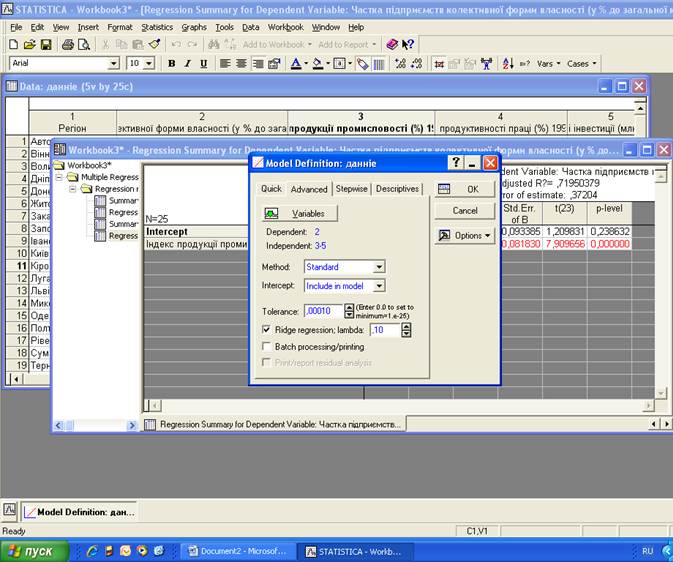

Инициирую кнопку Variables (Переменные) и в появившемся окне указую Dependent(зависимую) и Independent(независимую) переменную для построения многофакторной регрессионной модели. Выбор переменных представлен на рис. 2. После указания переменных подтверждаю свой выбор нажатием кнопки ОК.

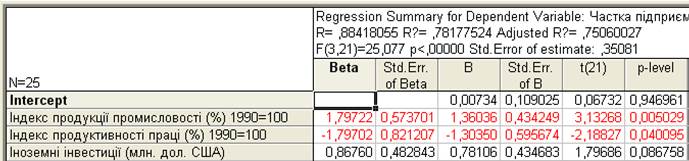

Рис. 3. Результаты регрессивного анализа

Чтобы рассчитать и проанализировать остатки, в нижней части окна результатов регрессионного анализа имеется опция Performresidualanalysis (Всесторонний анализ остатков). Инициировав данную опцию, я получил меню для анализа ошибок .

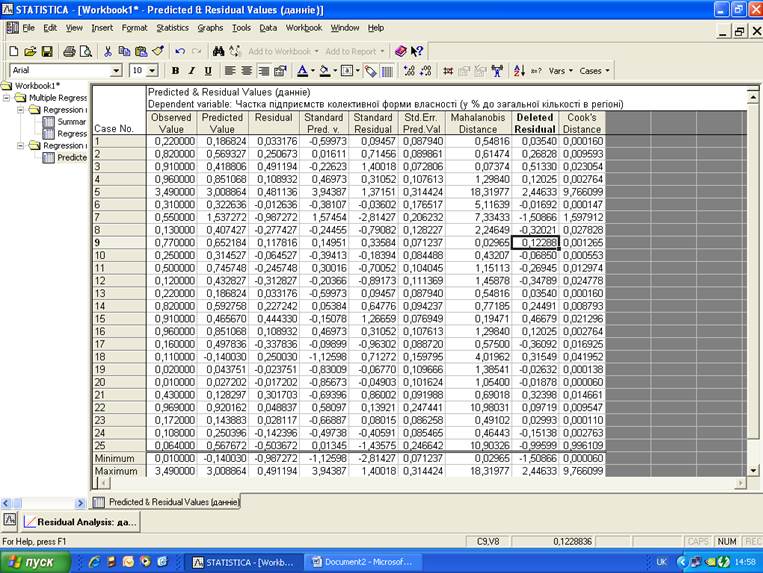

Кнопка анализа ошибок Summary: Residuals & Predictedпоказывает наблюдаемые значения зависимой переменной (Observedvalue), теоретические значения зависимой переменной (Predictedvalue) и ошибки модели (Residual) (рис. 4).

Рис. 4. Анализ ошибок модели

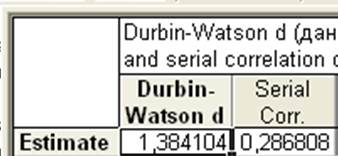

В меню анализа ошибок инициировав кнопку Durbin-Watsonstatistic(Статистика Дарбина — Уотсона) я получил значения

Рис. 5.Меню анализа ошибок

автокорреляции ошибок модели по критерию Дарбина - Уотсона и по значению нециклического коэффициента автокорреляции (рис. 6).

Рис. 6. Автокорреляция ошибок модели

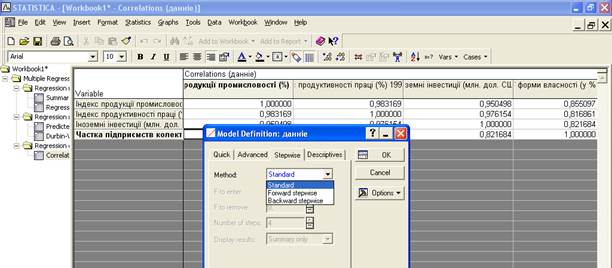

Одним из способов проверки модели на мультиколлинеарность является расчет матрица парных корреляций. В меню анализа ошибок инициирую кнопку Descriptive-statistics/Correlations(Описательные статистики/Корреляция). Матрица парных-корреляций представлена на рис. 7.

Рис. 7. Матрица парных корреляций

В модуле MultipleRegressionреализован метод пошагового включения параметров (Forwardstepwise) и метод пошагового исключения параметров (Backwardstepwise). Выбор методов осуществляется на стартовой панели в меню Advanced(рис. 8).

Рис. 8. Выбор методов оценки параметров

В таблице, приведенной на рис. 9, реализован метод

пошагового

исключения параметров модели.

Рис. 9. Регрессионный анализ методом пошагового исключения

Для избавления от мультиколлинеарности в данном модуле предусмотрен метод оценки параметров на основе ридж-регрессии (гребневой регрессии). Выбор данного метода осуществляется также на стартовой панели в меню Advanced (рис. 10). На рис. 11 и рис. 12 построена модель оценки параметров с использованием ридж-регрессии для различного значения параметра смещения.

Рис.

10. Выбор ридж-регрессии и параметра сдвига ![]()

Рис.

11. Ридж-регресиия при ![]() = 0,1

= 0,1

Рис.

12. Ридж-регресиия при ![]() = 0,9

= 0,9

Вывод

В результате выполнения лабороторной работы, я закрепил теоретический и практический материал по теме множественная регрессия, приобрел навыки построения и анализа многофакторных эконометрических моделей в модуле MultipleRegression.

Проверил наличие линейной множественной связи между соответствующими показателями социально-экономического развития регионов Украины в модуле MultipleRegressionППП Statisticа 6.

Привел результаты исследования модели по критерию Дарбина - Уотсона и нециклического коэффициента автокорреляции.

Обнаружил в модели - наличие мультиколлинеарности, и для оценкипараметров использовал метод ридж-регрессии. Определил характеристики модели.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.