Також потрібно відобразити в обліку підприємства комплекс операцій, проведений ним протягом кварталу, приймаючи, що комісійна винагорода банку складає 0,2% від суми відповідної операції

Завдання 5

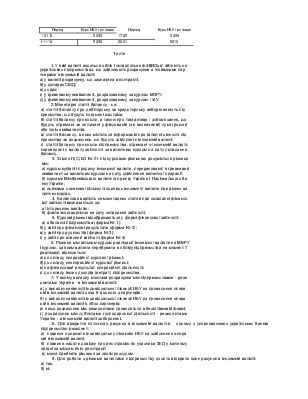

Курси національної валюти до долара США за місяць представлені в табл 1 7 Використовуючи методику, наведену в П(С)БО № 21 «Вплив зміни валютних курсів», розрахуйте середньозважений валютний курс для цілей бухгалтерського обліку

Таблиця 1 7 Динамікавалютногокурсу

|

Період |

Курс НБУ грн /євро |

Період |

Курс НБУ грн /євро |

|

1 01-10 |

5 235 |

17-25 |

5 209 |

|

І 11-16 |

5 228 |

26-31 |

5210 |

Тести

1. У якій валюті ведеться облік і складпетьея фІНіИОов* аіітність на

українських підприємствах, що здійснюють розрахунки а Іноівмними пар

тнерами в іноземній валюті:

а) у валюті розрахунку, що зазначена в контракті,

б) у доларах СШД;

в) у євро;

г) у гривневому еквіваленті, розрахованому за курсом МОРУ,

д) у гривневому еквіваленті, розрахованому за курсом І ІйУ,

2. Монетарні статті балансу - це:

а) статті балансу про дебіторську чи кредиторську аяборгованість під

приємства, що будуть погашені коштами;

б) статті балансу про кошти, а також про такі активи І зобов'язання, що

будуть отримані чи оплачені у фіксованій (чи визначеній) сумі грошей

або їхніх еквівалентів;

в) статті балансу, в яких міститься інформація про іалютні цінності під

приємства чи розрахунки, що будуть здійснені п іноземній валюті;

г) статті балансу про кошти підприємства, отримані оІноземній валюті,

переведені у валюту звітності за валютним курсом на дату складання

балансу.

3. Згідно П(С)БО № 21 під курсовою різницею розуміється різниця

між:

а) курсом купівлі і продажу іноземної валюти, перерахованої в гривневий

еквівалент за валютним курсом на дату здійснення валютної операції;

б) курсами Міжбанківського валютного ринку України і Національного ба

нку України;

в) оцінками однакової кількості одиниць іноземної валюти при різних ва

лютних курсах.

4. Балансова вартість немонетарних статей при складанні фінансо

вої звітності визначається за:

а) історичною вартістю;

б) фактичною вартістю на дату складання звітності.

5. Курсові різниці відображаються у формі фінансової звітності:

а) в балансі підприємства (форма № 1);

б) у звіті про фінансові результати (форма № 2);

в) у звіті про рух коштів (форма № 3);

г) у звіті про власний капітал (форма № 4)

6. Різниця між вільним курсом реалізації іноземної валюти на МВРУ

і курсом, за яким валюта перебувала в обліку підприємства на момент її

реалізації, відноситься:

а) до складу операційної курсової різниці;

б) до складу неопераційної курсової різниці;

в) на фінансовий результат операційної діяльності;

г) до складу інших доходів (витрат) підприємства.

7. У якому випадку можливі розрахунки'між підприємствами - рези

дентами України - в іноземній валюті:

а) у випадку наявності індивідуальної ліцензії НБУ на проведення опера

цій

в іноземній валюті хоча б в одного з партнерів;

б) у випадку наявності індивідуальної ліцензії НБУ на проведення опера

цій

в іноземній валюті в обох партнерів;

в) якщо розрахунки між резидентами проводяться в безготівковій формі;

г) розрахунки між суб'єктами господарської діяльності - резидентами

України - в іноземній валюті заборонені.

,8. Для відкриття поточного рахунка в іноземній валюті в одному з уповноважених українських банків підприємство-резидент:

а) повинне одержати індивідуальну ліцензію НБУ на здійснення

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.