здавання в оренду примі-; щень, автомобільного транспорту, курсових заходів, продажу машинного часу ЕОМ тощо. і По третій статті у вузах відображають доходи від викона-1 них за господарськими договорами науково-дослідних робіт. І Четверта стаття призначена для обліку передавання під-ІПриємствами і організаціями школам, технікумам, закладам 1 Професійно-технічного навчання, вузам обладнання, інвен-1 Таря, матеріалів. Тут враховують також вартість капітально-ІГО ремонту та інших робіт, які передбачається виконати в і порядку надання шефської допомоги. Надання шефським Зав'язкам організованого характеру — важлива умова раціо-

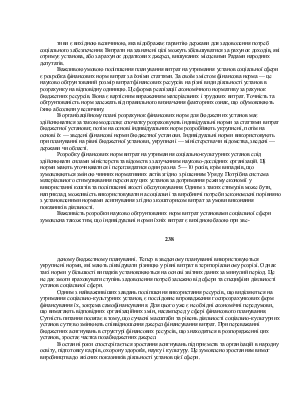

Таблиця 12

|

|

Всього |

У тому числі за кварталами 1 2 3 4 |

|

1. Доходи від господарської діяльності 2. Доходи від надання послуг 3. Надходження коштів за виконані науково- дослідні роботи 4. Надходження коштів в порядку шефської допомоги 5. Надходження плати батьків 6. Інші доходи 7. Асигнування з бюджету |

||

|

Разом |

245

нального використання коштів, рівномірного та повного забезпечення потреб цих установ.

П'ята стаття передбачена для відображення плати батьків у дитячих дошкільних установах, школах-інтернатах та установах позашкільної роботи.

По шостій статті плануються ресурси, які можуть надходити в розпорядження установ невиробничої сфери і не можуть бути відображені по інших статтях.

Планування всіх видів доходів має здійснюватися за діючими методиками. Асигнування з бюджету при цьому є балансуючою статтею, тобто передбачаються в розмірах, що не перекриваються власними доходами, відповідно по тих видах діяльності, на які вони можуть бути використані.

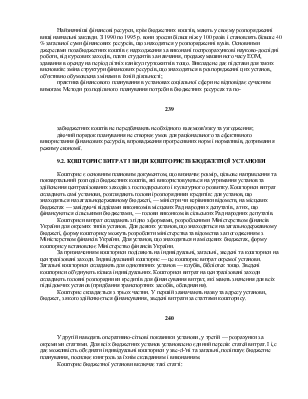

Структуру другого розділу фінансового плану наведено в табл. ІЗ.

Таблиця 13

|

Стаття витрат |

Всього |

У тому числі за кварталами |

||||||

|

1 |

2 |

3 |

4 |

|||||

|

1. |

Заробітна плата |

|||||||

|

2. |

Нарахування на заробітну |

|||||||

|

плату |

||||||||

|

3. |

Канцелярські та господарські |

|||||||

|

витрати |

||||||||

|

4. |

Відрядження і службові роз'іади |

|||||||

|

5. |

Витрати на навчання, виробничу |

|||||||

|

практику учнів, науково- |

||||||||

|

дослідні роботи, придбання |

||||||||

|

книг ддя бібліотек |

||||||||

|

8. |

Стипендії |

|||||||

|

9. |

Витрати на харчування |

|||||||

|

10. |

Придбання медикаментів |

|||||||

|

і перев'язувальних засобів |

||||||||

|

11. |

Придбання обладнання |

|||||||

|

та інвентаря |

||||||||

|

1. |

Придбання м'якого інвентаря |

|||||||

|

та обмундирування |

||||||||

|

15. |

Капітальний ремонт будівель |

|||||||

|

і споруд |

||||||||

|

18. |

Інші витрати |

|||||||

|

19. |

Відрахування до фондів |

|||||||

|

2. |

Відрахування до бюджету |

|||||||

|

Разом |

||||||||

246

Статті витрат відповідають діючій бюджетній класифікації. Однак до витратної частини слід ввести статтю "Ніл-і'ахування до фондів". Тут мають бути відображені відраху-пання до фонду розвитку та зміцнення матеріально-технічної бази в розмірі 75 % суми планованого перевищення доходів над витратами при виконанні госпрозрахункових науково-дослідних робіт, а також інші відрахування коштів, що залишаються в розпорядженні установ соціальної сфери. доцільно також додатково включити статтю "Відрахування до бюджету", по якій відображати відрахування в доход відповідного бюджету планованого перевищення доходів над пктратами спеціальних коштів в установленому порядку, а також 25 % перевищення доходів над витратами при виконанні науково-дослідних робіт за господарськими договорами, та деякі інші відрахування, передбачені чинним законодавством.

Витратна частина фінансового плану є підсумком планованого розміру витрат усіх структурних підрозділів установи соціальної сфери. Розрахунки витрат за структурними підрозділами здійснюють за тими самими статтями, що є в підсумковій таблиці. Як структурний підрозділ може бути взятий навчальний план чи виховний процес, науково-дослідна робота, курсові заходи, інші види діяльності.

Зведені фінансові плани соціальної сфери мають стати важливою ланкою територіального фінансового планування, сприяти повному задоволенню потреб соціального розпитку в фінансових ресурсах.

Запитання і завдання для самостійної роботи

1. Розкрийте порядок планування видатків за кошторисами.

2. Який принцип планування видатків за кошторисами?

3. Хто розробляє і затверджує кошторис?

4. Назвіть складові частини кошторису.

5. Які показники використовуються при складанні кошторису?

6. Дайте визначення видів норм, що використовуються при плану-пінці.

7. Перелічіть напрями удосконалення фінансового планування у не-іін[)ооничій сфері.

В. Запишіть у словник визначення таких термінів: кошторис, норма

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.