НЕКОТОРЫЕ ПРОБЛЕМЫ ПОСТРОЕНИЯ ЭКСПЕРТНЫХ РЕЙТИНГОВ ФИНАНСОВЫХ РЫНКОВ

УДК 621.031.406

Христофоров А.В.

канд. техн. наук, аспирант ХГЭУ

На этапе становления рыночных отношений в экономике Украины большое значение приобретает разработка корректных методик построения экспертных рейтингов различных секторов рынка. Это связано с рядом причин: информационной закрытостью исследуемых рынков; трудностями формальной оценки некоторых критериев рейтингования; сложностями переноса западных методик рейтингования в украинские условия; отсутствием рыночного опыта и т.д. Однако, существующие в Украине экспертные методики рейтингования являются довольно упрощенными и не совсем корректными.

Наиболее известной в Украине экспертной методикой рейтингования операторов фондового рынка (ОФР), эмитентов ЦБ и регистраторов является методика информационно-аналитического центра "Д.А.Р." (Дослідження, Аналіз, Рейтинги), результаты которой регулярно публикуются в экономических изданиях. Данная методика является украинским аналогом российской методики известного рейтингового агентства AK&M. Суть методики заключается в следующем. Экспертный лист содержал перечень из шести критериев; два относятся к эмитентам, три — к самим операторам, а один — к регистраторам.

Критерии для оценки операторов:

1) надежность операторов в деловых взаимоотношениях;

2) компетентность и профессионализм ведущих специалистов;

3) степень рыночной устойчивости.

Критерии, использованные в опросе для оценок эмитентов ЦБ, являющихся приватизированными предприятиями:

1) информационная открытость эмитента;

2) привлекательность ЦБ для потенциального инвестора.

Критерий для оценки регистраторов: удобство перерегистрации владельцев акций.

Каждому эксперту предлагалось разместить на местах (с первого по пятое) субъектов фондового рынка по степени соответствия их конкретному критерию. При обработке результатов присваивались такие баллы: за 1-е место — 25, за 2-е — 20, за 3-е — 15, за 4-е — 10, за 5-е — 5. Итоговая оценка, которая и определяла место компании, вычислялась путем суммирования всех таких оценок, полученных по данному критерию (без учета оценок по другим критериям).

Нетрудно

убедиться в том, что задача ранжирования экспертами объектов (в нашем случае

субъектов ФР) в рассмотренной методике производится в порядковой (или ранговой)

шкале. Напомним, что данный класс шкал появляется, если, кроме аксиом

тождества, объекты удовлетворяют аксиомам упорядоченности. Характерной

особенностью порядковых шкал является то, что отношение порядка ничего не

говорит о расстоянии между сравниваемыми объектами. Поэтому порядковые

экспертные данные, даже если они изображены цифрами, нельзя рассматривать как

числа; над ними нельзя выполнять действия, которые приводят к получению разных

результатов, не нарушающих порядка, при преобразовании шкалы. Однако

допустима операция, позволяющая установить, какое из двух экспертных

ранжированный, xi или xj, предпочтительнее, хотя

формально эту операцию можно выразить через разность xi–xj.

Введем индикатор положительных чисел – функцию С ( t)={1: t (0; 0: t (0}. Тогда

если xi (xj и мы ввели цифровую шкалу порядка, то С (xi–xj)=1,

а С (xi–xj)=0, что и позволяет установить

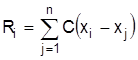

предпочтительность xi перед xj. Число  , где n — число сравниваемых объектов (в

нашем случае субъектов ФР) (1 (Ri (n), называется рангом i‑го

объекта. Отсюда происходит другое название порядковых шкал — ранговые. Таким

образом, при измерениях в порядковых шкалах обработка данных должна

основываться только на допустимых для этих шкал операциях — вычислении (ij

(символ Кронекера) и Ri. С этими числами можно

"работать" дальше уже произвольным образом: кроме нахождения частот и

мод, появляется возможность определить выборочную медиану (т.е. наблюдение

с рангом Ri, ближайшим к числу n/2); можно разбить всю выборку на

части в любой пропорции, находя выборочные квантили любого уровня p, 0 (

p ( 1; можно определить коэффициенты ранговой корреляции между двумя сериями

порядковых наблюдений (rs Спирмена, ( Кендалла); строить с помощью

полученных величин другие статистические процедуры.

, где n — число сравниваемых объектов (в

нашем случае субъектов ФР) (1 (Ri (n), называется рангом i‑го

объекта. Отсюда происходит другое название порядковых шкал — ранговые. Таким

образом, при измерениях в порядковых шкалах обработка данных должна

основываться только на допустимых для этих шкал операциях — вычислении (ij

(символ Кронекера) и Ri. С этими числами можно

"работать" дальше уже произвольным образом: кроме нахождения частот и

мод, появляется возможность определить выборочную медиану (т.е. наблюдение

с рангом Ri, ближайшим к числу n/2); можно разбить всю выборку на

части в любой пропорции, находя выборочные квантили любого уровня p, 0 (

p ( 1; можно определить коэффициенты ранговой корреляции между двумя сериями

порядковых наблюдений (rs Спирмена, ( Кендалла); строить с помощью

полученных величин другие статистические процедуры.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.