Эффективность и оптимальность процессов развития обеспечивается постановкой конкретной цели, определением заданий по достижению этой цели и конкретизацией факторов, обеспечивающих выполнение этого задания. Таким образом, цель трансформируется в задание, в признак (критерий), на основании которого производится количественная оценка цели. В последующем устанавливаются факторы, на которые необходимо воздействовать, чтобы выполнить это задание.

В условиях ограниченности ресурсов встает задача определения приоритетности факторов, значимость которых обусловливается поставленными целями. Для достижения каждой цели существует свой ряд приоритетности факторов. Выявление этих рядов является одной из основных задач формирования конкретного механизма. Формирование механизма завершается выбором методов воздействия на факторы внутренней и внешней среды. Характер воздействия зависит от природы фактора и его восприимчивости к тем или иным методам воздействия. Поэтому результатом определения совокупности необходимых методов воздействия будет приведение объекта в соответствие с поставленными целями.

Процесс формирования механизма управления развитием акционерного общества неразрывно связан с совершенствованием каждой из взаимодействующих составляющих. Организационная составляющая механизма призвана определять роль и взаимосвязи каждого производственного звена, его задачи, функции, методы и способы функционирования. Социальная составляющая механизма должна обеспечить взаимодействие общественных, коллективных и индивидуальных интересов. Экономическая составляющая побуждает предприятие к расширению производства, более полному использованию ресурсов, особенно трудовых и материальных, достижений научно-технического прогресса. Большое значение имеет выбор и обоснование системы показателей, с помощью которых оцениваются результаты деятельности предприятия. Чем больше развита экономическая составляющая механизма, тем в большей мере деятельность предприятия соответствует экономическим законам и тем эффективнее решаются поставленные перед ним задачи.

ІНФОРМАЦІЙНЕ УДК 658.1:338.81

ЗАБЕЗПЕЧЕННЯ СИСТЕМИ УПРАВЛІННЯ ВИТРАТАМИ В РАМКАХ РЕАЛІЗАЦІЇ КОРПОРАТИВНОЇ

СТРАТЕГІЇ РОЗВИТКУ

|

соискатель ХГЭУ

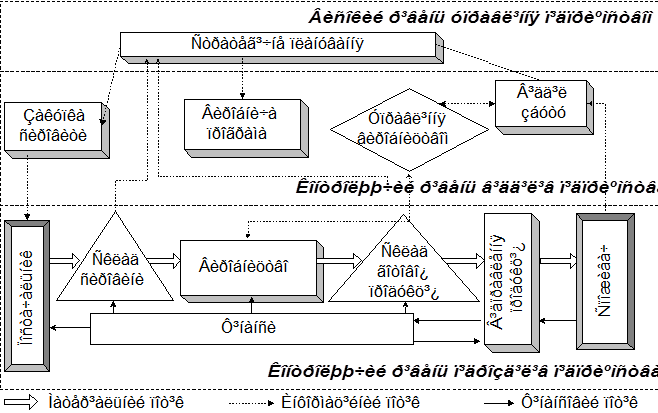

Сучасні трансформаційні процеси ринкової економіки України обумовили високі вимоги щодо рівня конкурентоспроможності підприємств, якості їхньої продукції та ефективності функціонування, що багато в чому залежить від економічно грамотного використання усіх видів ресурсів. Якість продукції повинна гарантувати споживачу задоволення його запитів, надійність продукції й економію витрат. Ці властивості формуються в процесі всієї виробничої діяльності підприємства, на всіх етапах і в усіх ланках, разом з утворенням вартісної величина продукту. На рисунку відображено ланцюжок формування витрат і вартості товару чи послуги, який дозволяє конкретизувати принцип гарантії якості та побачити, коли (на якому етапі) і де (в якому підрозділі) він реалізується, а також визначити відповідальних осіб, оскільки за кожен етап і підрозділ несе відповідальність свій керівник.

Рис. Ланцюжок

формування витрат

та

створення вартості продукту

В умовах ринкової економіки основною метою діяльності підприємства є досягнення максимального прибутку. Всі інші цілі підлеглі цій головній задачі, оскільки прибуток є основою і джерелом засобів для подальшого росту інших показників і забезпечення розвитку підприємства. Саме тому важко переоцінити важливість аналізу витрат та створення єдиної системи управління ними.

Перевагами впровадження такої системи є забезпечення виробництва конкурентноздатної продукції за рахунок більш низьких витрат і цін; наявність якісної і реальної інформації про собівартість окремих видів продукції і їхніх позицій на ринку в порівнянні з продуктами інших виробників; можливість використання гнучкого ціноутворення; надання об'єктивних даних для складання бюджету підприємства; можливість оцінки діяльності кожного підрозділу підприємства з фінансової точки зору; прийняття ефективних і обґрунтованих управлінських рішень.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.