наступних розділах використовуватимуться прийоми обрахунку теперішньої вартості для оцінки вартості облігацій, привілейованих і звичайних акцій.

Запам'ятайте

Вартість певних активів визначається як теперішня вартість всіх майбутніх грошових потоків саме від цих активів.

ОЦІНКА ОБЛІГАЦІЙ

Як було констатовано раніше, вартість активів дорівнює теперішній вартості їх майбутніх грошових потоків. Це стосується будь-яких фінансових активів, облігацій теж.

Уряд Сполучених Штатів постійно бере в борг у населення шляхом випуску урядових облігацій, щоб покривати бюджетний дефіцит. Корпорації випускають облігації, щоб залучати капітал для розширення своїх операцій. В такий спосіб уряд Сполучених Штатів і компанії, які беруть у борг, зобов'язуються щорічно, щопівроку або щоквартально сплачувати власникам облігацій певну суму грошей як процент. Розмір процента, що сплачується, це купонна ставка, яку позначено на облігаційному сертифікаті. На сертифікаті також позначено термін сплати основного боргу, номінальну вартість, регулярність сплати процентів протягом року. Термін боргового зобов'язання — це дата, коли той, хто випускає облігації, має повернути інвеститору повну ціну облігації, тобто погасити борг. Номінальна вартість облігації — це ціна облігації на час її погашення. Якщо є названі дані, то можна легко визначити вартість облігації.

ЯК ВИЗНАЧИТИ ВАРТІСТЬ ОБЛІГАЦІЇ?

1. Вирахуйте теперішню вартість надходжень інтересів.

2. Вирахуйте теперішню вартість номінальної ціни.

3. Додайте ці два значення теперішньої вартості. Зверніть увагу на те, що інтереси та номінальна вартість дисконтуються за ринковою ставкою (ставка, за якою дисконтуються подібні облігації).

Приклад: Визначення вартості облігації.

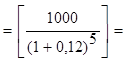

Завдання: Компанія АБВ випустила 5-річну облігацію з номінальною вартістю $1000 та з купонною ставкою 10%. Інтереси сплачуються щорічно; дисконтна ставка для подібних облігацій на ринку 12%. Визначте вартість облігації.

85

Розв'язок: Для визначення вартості цієї облігації спочатку дисконтуємо річний інтерес у розмірі $100 (0,10х$1000-$100) за дисконтною ставкою 12% протягом 5 років. Потім дисконтуємо номінальну вартість $1000 під 12% на 5 років і додамо дві величини теперішньої вартості.

Зупиніться! Не робіть зайвих розрахунків.

Зупиніться! Не робіть зайвих розрахунків.

Відповідь на це рівняння можна легко дати з допомогою таблиці теперішньої вартості у розділі 3:

$100 х (PVIFA) + $1,000 x (PVIF) = $100 x 3,604 + $1000 x 0,567 =

за 12%, 5 років за 12%, 5 років

= $360 + $567 = $927,

де:

pvifa— процентний фактор теперішньої вартості анюїтету;

PVIF — процентний фактор теперішньої вартості.

Ціна цієї облігації $927. Іншими словами, інвеститор заплатить за облігацію $927. Загальну формулу вирахування вартості облігації можна записати так:

де:

Vb = I x (PVIFA) + F x (PVIF),

k,n k,n

Vb — вартість облігації;

I — проценти за кожен період;

F — номінальна ціна облігації;

k — дисконтна ставка;

n — число періодів.

Величини PVIFA (процентний фактор теперішньої вартості анюїтету) можна взяти з відповідних таблиць у розділі 3. Зверніть увагу, що у попередньому прикладі ціна облігації дорівнювала лише $927, що менше номінальної ціни — $1000. Позаяк дисконтна ставка ринку 12% вища за купонну ставку 10%, облігація продається із знижкою. Облігація продавалася б із премією, якби дисконтна ставка була нижча за купонну. Наприклад, за дисконтної ставки 8% ціна облігації становила б $1079:

Vb = 100 x (PVIFA) + 1000 x (PVIF) = 100х3,99 + 1000х0,68 = 1079

за 12%, 5 років за 12%, 5 років

Коли процентна ставка на ринку падає, проценти, що виплачуються на старі облігації, вищі за проценти на нові, бо купонні ставки нижчі. А тому старі облігації продаються за вищу ціну (з премією). Ціна облігації змінюється протилежно процентній ставці, що скла-

86

дасться на ринку. Коли процентна ставка піднімається, ціна облігації з нижчою купонною ставкою падає. Така зворотна залежність між процентною ставкою та ціною має відношення також до привілейованих та звичайних акцій.

ОЦІНКА ПРИВІЛЕЙОВАНИХ АКЦІЙ

Власники привілейованих акцій регулярно одержують фіксовані дивіденди від компаній, які випускають акції. За цими акціями не існує терміну погашення; тому привілейовані акції можна розглядати як довічну ренту, про що вже йшлося у розділі 3. Вартість привілейованих акцій можна також визначити, дисконтуючи суму дивідендів за нескінченний період:

де:

VP — ринкова вартість привілейованих акцій;

D — постійний дивіденд;

К— ставка дисконта.

Як було показано в розділі 3, це рівняння можна переписати у вигляді

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.