МЕНЕДЖМЕНТ РОБОЧОГО КАПІТАЛУ

15.

ФІНАНСУВАННЯ РОБОЧОГО КАПІТАЛУ

ОСНОВНІ ТЕРМІНИ

Межа покриття постійних витрат та прибутку — ціна продажу товару за мінусом перемінних витрат.

Найекономніший обсяг замовлень — кількість товару, яка за регулярних замовлень забезпечує мінімальні витрати на організацію замовлень та зберігання товару.

Менеджмент товарно-матеріальних запасів — визначення рівня запасів та утримання їх на оптимальному рівні.

Чистий робочий капітал — поточні активи мінус поточні пасиви.

ЧИСТИЙ РОБОЧИЙ КАПІТАЛ

За визначенням, чистий робочий капітал — це сума грошей, яка залишається після віднімання поточних пасивів від поточних активів:

Чистий робочий капітал = Поточні активи - Поточні пасиви.

Отже, чистий робочий капітал можна вважати частиною поточних активів, які фінансуються за рахунок довгострокових позик або власного капіталу. Коли поточні пасиви лишаються незмінними, чистий робочий капітал росте разом з поточними активами. З двох фірм однієї галузі, за рівних сум активів у кожної: та, у якої більше чистого робочого капіталу, має і вищу ліквідність, бо в неї більше ліквідних активів для покриття короткострокових боргів. З огляду на це чистий робочий капітал часто вважають показником ліквідності, коли йдеться про менеджмент робочого капіталу.

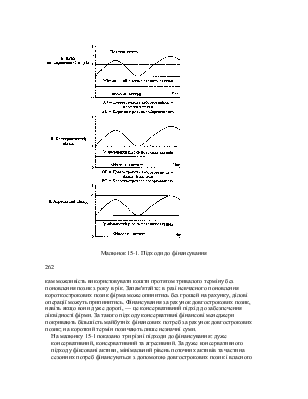

МЕНЕДЖМЕНТ ПОТОЧНИХ АКТИВІВ

Поточні активи, як правило, змінюються щомісяця. Того місяця, коли товарооборот досить високий, фірми найчастіше мають на балансі чималі запаси товарно-матеріальних цінностей, значну дебіторську заборгованість покупців та багато коштів на рахунку. А того місяця, коли попит на продукцію падає, рівень запасів знижується. Періоди накопичення високих та низьких запасів готової продукції

259

здебільшого залежать від самого товару. Наприклад, магазини, які торгують спортивними товарами, в листопаді матимуть більші запаси лижного інвентаря, ніж у липні. Такі коливання запасів означають, що величина поточних активів фірм також змінюється.

Менеджери мають знати щорічні сподівані мінімальні та максимальні рівні поточних активів. Мінімальний рівень можна вважати постійною складовою поточних активів, тоді як різниця між мінімальним і максимальним рівнем називається сезонною складовою. Наприклад, якщо найвищий рівень поточних активів за період між січнем і груднем становить $50000, а найнижчий рівень $30000, за визначенням, постійна складова поточних активів $30000, а сезонна складова $20000 ($50000 - $30000 - $20000). Ці цифри відіграють важливу роль у фінансових рішеннях. Фіксована складова $30000 досить довго лишається на балансі, отже, її слід фінансувати як фіксовані активи за рахунок довгострокового боргу або власного капіталу. З іншого боку, сезонні потреби $20000 можна фінансувати на короткостроковій основі.

Приклад: Вирахування постійних та сезонних фінансових потреб.

Завдання: Загальна величина поточних активів компанії АБВ за окремі періоди буде така: $80000 у лютому, $100000 у квітні, $140000 у червні, $40000 у серпні, $60000 у жовтні та $90000 у грудні. За оцінками, фіксовані активи компанії з січня по червень становитимуть $50000, а з липня по грудень включно $80000. Як слід профінансувати активи компанії?

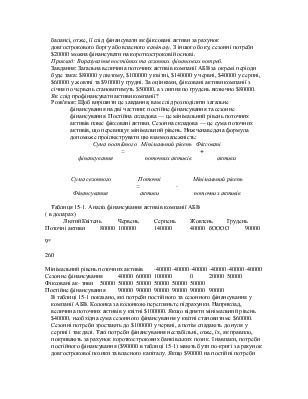

Розв'язок: Щоб вирішити це завдання, вам слід розподілити загальне фінансування на дві частини: постійне фінансування та сезонне фінансування. Постійна складова — це мінімальний рівень поточних активів плюс фіксовані активи. Сезонна складова — це сума поточних активів, що перевищує мінімальний рівень. Нижченаведена формула допоможе проілюструвати цю взаємозалежність:

Сума постійного Мінімальний рівень Фіксовані

= +

фінансування поточних активів активи

Сума сезонного Поточні Мінімальний рівень

= -

Фінансування активи поточних активів

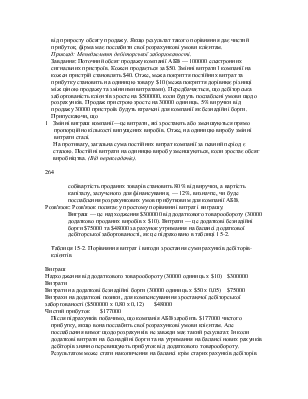

Таблиця 15-1. Аналіз фінансування активів компанії АБВ

( в доларах)

Лютий Квітень Червень Серпень Жовтень Грудень

Поточні активи 80000 100000 140000 40000 бОООО 90000

9*

260

Мінімальний рівень поточних активів -40000 -40000 -40000 -40000 -40000 -40000

Сезонне фінансування 40000 60000 100000 0 20000 50000

Фіксовані ак- тиви 50000 50000 50000 50000 50000 50000

Постійне фінансування 90000 90000 90000 90000 90000 90000

В таблиці 15-1 показано, які потреби постійного та сезонного фінансування у компанії АБВ. Колонка за колонкою перегляньте підрахунки. Наприклад, величина поточних активів у квітні $100000. Якщо відняти мінімальний рівень $40000, необхідна сума сезонного фінансування у квітні становитиме $60000. Сезонні потреби зростають до $100000 у червні, а потім спадають до нуля у серпні і так далі. Такі потреби фінансування нестабільні, отже, їх, як правило, покривають за рахунок короткострокових банківських позик. І навпаки, потреби постійного фінансування ($90000 в таблиці 15-1) мають бути по-кригі за рахунок довгострокової позики та власного капіталу. Якщо $90000 на постійні потреби будуть позичені на короткий термін, позичальник може і не переоформити позику, коли настане термін її погашення. Компанія матиме проблеми з ліквідністю і може опинитися перед банкрутством.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.