Вступ

Х. Аналіз фінансового стану підприємства

Х.1. Аналіз баланса

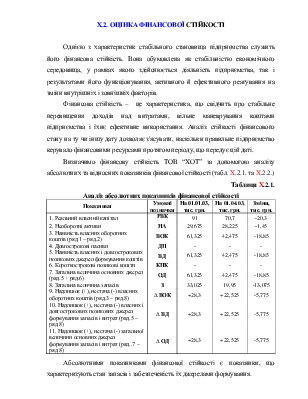

Х.2. Оцінка фінансової стійкості

Х.3. Оцінка ліквідності

Х. Охорона праці

Х.1 Характеристика й аналіз стану санітарно-гігієнічних умов праці на підприємстві

Х.2. Розрахунок природного освітлення

Х.3. Техніка безпеки

Х.4. Пожежна профілактика

Х.5. Загальні висновки про стан охорони праці на підприємстві, заходи щодо її вдосконалення

Висновки

Список літератури

Додатки

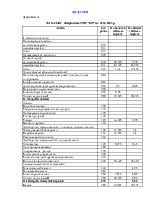

Додаток А “Форма 1 Баланс підприємства”, “Форма 2 Звіт про фінасові результати”

Додаток Б “Горизонтальний аналіз активів та пасивів баланса”

Додаток В “Вертикальний аналіз активів та пасивів баланса”

Розроблення та впровадження заходів з просування на ринок товару, оптимізація діючої політики підприємства та прийняття нових відповідальних рішень, що потребують значних фінансових витрат, базується на результатах аналізу фінансового стану підприємства.

Аналіз фінансового стану ТОВ “ХОТ” буде проводитись на основі результатів його господарської діяльності за 1 квартал 2003 року за даними бухгалтерського обліку: (Форма 1 “Баланс”, Форма 2 “Звіт про фінасові результати”). При цьому буде використано методики горизонтального та вертикального аналізу баланса підприємства, його фінасової стійкості, ліквідності та рентабельності діяльності. Мета цього дослідження – з’ясування вірності обраної стратегії управління фінасовими ресурсами, визначення факторів, що негативно впливають на розвиток підприємства, встановлення можливостей з просування на ринок продукії ТОВ “ХОТ”.

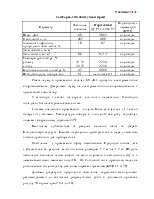

Ефективним засобом оцінки загального фінансового стану підприємства є аналіз його баланса за певний проміжок часу (квартал, рік).

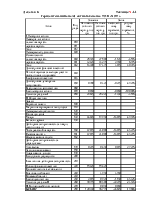

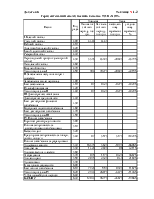

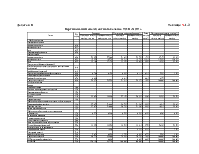

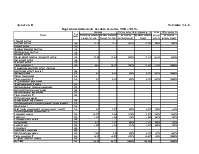

Інформаційною базою дослідження фінансового стану ТОВ «ХОТ» є його баланс та звіт про фінасові результати на 31 березня 2003р (додаток А). Для визначення динаміки окремих показників баланса та аналізу змін в структурі активів та пасивів виконаєм горизонтальний та вертикальний аналіз баланса ТОВ «ХОТ» (додатки Б, В).

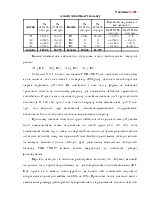

Розглядаючи у динаміці показники, що узагальнені в таблицях Х.1.1., Х.1.2. (додаток Б) та Х.1.3., Х.1.4. (додаток В), можна виділити як позитивні, так і негативні зміни в структурі активів та пасивів аналізуємого підприємства. Проаналізуємо найбільш істотні зміни в балансі, що вплинули на фінансовий стан ТОВ “ХОТ”.

Зміни, що заслуговують позитивної оцінки:

ü прискорення амортизації основних засобів за рахунок збільшення їх зносу на 4,075 тис. грн. або на 30,41% у порівнянні з початком звітного періоду; питома вага зносу основних засобів в підсумку необоротних активів зросла на 16,76%, в підсумку ж баланса підприємства частка зносу збільшилась на 6,93%;

ü збільшення первісної вартості основних засобів на 2,95 тис. грн. або на 6,97% завдяки придбанню двох залізних пірамід для складування скла; при цьому питома вага первісної вартості основних засобів в підсумку необоротних активів зросла на 17,78%, в підсумку баланса це зростання склало 11,64%;

ü зменшення довгострокової дебіторської заборгованості на 0,275тис. грн. або на 39,29%;

ü скорочення товарних запасів на 13,075тис.грн. або на 39,59%; їх частка змінилася з 27,42% до 20,61% (на 6,8%) у підсумку баланса та з 36,38% до 29,12% (на 7,26%) у підсумку оборотних активів;

ü особливо важливим є зменшення дебіторської заборгованості за реалізовані товари та послуги на 13,075 тис. грн. або на 35,27%;

ü за рахунок зменшення заборгованості покупців та реалізації частини товарних запасів підприємству вдалося частково розрахуватися з власними боргами та врешті-решт вирішити проблему відсутності грошових коштів на поточному рахунку, сумма останніх тепер складає майже 5 тис. грн.;

ü значно скоротилася величина поточних зобов’язань за розрахунками з одержаних авансів – на 10,95 тис. грн. або на 66,06%; частка цих зобов’язань зменшилася на 7,95 у підсумку баланса та на 34,71% у підсумку усіх поточних зобов’язань підприємства;

ü поточні зобов’язання фірми в цілому зменшилися з 29,45 тис. грн. до 26,075 тис.грн., тобто на 3,375 тис. грн. або на 11,46%, хоча питома вага поточних зобов’язань в пасиві баланса навпаки збільшилась – з 24,45% до 26,94% (на 2,49%).

Негативні зміни в структурі активів та пасивів балансу:

ü перш за все – це істотне зменшення вартості майна підприємства; якщо на 1 січня 2003р. валюта баланса дорівнювала 120,45 тис. грн., то вже на 1 квітня 2003р. вона склала лише 96,775 тис. грн., тобто відбулося зменшення на 23,675 тис. грн. або на 19,66%; скорочення майна підприємства у такому обсязі є ознакою значного уповільнення темпів його розвитку, погіршення результатів його діяльності;

ü незначне збільшення частки необоротних активів в підсумку баланса (з 24,64% до 29,17%, тобто на 4,53%) у той час як питома вага оборотних активів в підсумку баланса дещо скоротилася ( з 75,36% до 70,78, тобто на 4,58%);

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.