1. Цель курсовой работы - закрепить теоретические знания дисциплины «Бухгалтерский учет», приобрести практические навыки синтетического учета хозяйственных средств и источников их образования, уметь составлять баланс и определять финансовый результат производственно-хозяйственной деятельности предприятия.

Курсовая работа содержит разделы:

Рассчитанные показатели округлялись до целого числа (тыс.руб.).

Выполнение курсового проекта состоит из следующих этапов:

1. бухгалтерский баланс

2. отчет о прибылях и убытках

3. декларация по налогу на добавочную стоимость (НДС)

4. декларация по налогу на имущество предприятия

5. декларация по налогу на прибыль

2. Расчет единого социального налога (ЕСН)

Данное предприятие производит выплаты, рассчитанные от начисленной за январь, февраль, март заработной платы в сумме 16960 тыс. руб., в следующие социальные фонды:

– отчисления в Федеральный бюджет – 6 % 1018 тыс. руб.

– отчисления в Пенсионный фонд – 14 % 2374 тыс. руб.

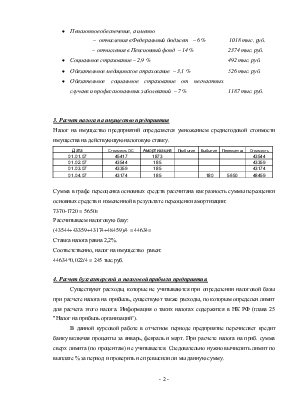

3. Расчет налога на имущество предприятия

Налог на имущество предприятий определяется умножением среднегодовой стоимости имущества на действующую налоговую ставку.

|

Дата |

Стоимость ОС |

Амортизация |

Прибытие |

Выбытие |

Переоценка |

Стоимость |

|

01.01.07 |

45417 |

1873 |

43544 |

|||

|

01.02.07 |

43544 |

185 |

43359 |

|||

|

01.03.07 |

43359 |

185 |

43174 |

|||

|

01.04.07 |

43174 |

185 |

180 |

5650 |

48459 |

Сумма в графе переоценка основных средств рассчитана как разность суммы переоценки основных средств и измененной в результате переоценки амортизации:

7370-1720 = 5650=

Рассчитываем налоговую базу:

(43544+43359+43174+48459)/4 = 44634=

Ставка налога равна 2,2%.

Соответственно, налог на имущество равен:

44634*0,022/4 = 245 тыс.руб.

4. Расчет бухгалтерской и налоговой прибыли предприятия.

Существуют расходы, которые не учитываются при определении налоговой базы при расчете налога на прибыль, существуют также расходы, по которым определен лимит для расчета этого налога. Информация о таких налогах содержится в НК РФ (глава 25 "Налог на прибыль организаций").

В данной курсовой работе в отчетном периоде предприятие перечисляет кредит банку включая проценты за январь, февраль и март. При расчете налога на приб. сумма сверх лимита (по процентам) не учитывается. Следовательно нужно вычислить лимит по выплате % за период и проверить не превысили ли мы данную сумму.

Сумма долгосрочного кредита на начало отчетного периода: 24700=. Ставка рефинансирования ЦБ РФ = 10,5%.

Расчет: 24700*10,5% *1,1/ 4 = 713=

В отчетный период предприятие перечислило кредит банку (17290=) включая проценты в сумме 1110=

Поскольку сумма 1110= превышает 713=, следовательно, при расчете налоговой прибыли мы используем сумму равную: 1110-713= 397=

Определим бухгалтерскую прибыль:

Для этого сначала нужно определить валовую прибыль:

ВП=прибыль от основной д-ти - Себестоимость – НДС

К90 Д20 Д90

Затем определяем прибыль от продаж:

ПП= ВП - коммерческие расходы - управленческие расходы

К44 Д26

Затем определяем прибыль от неосновной деятельности:

ПНД = проценты к получению - проценты к уплате + доходы от участия в уставных капиталах других организаций +прочие доходы - прочие расходы.

Расчет:

ВП = 60181 – 40308 = 19873=

ПП = ВП-Д26, т.к. счет 44 в работе использован не был

ПП = 19873-3150 = 16723=

При определении прибыли от неосновной деятельности у нас есть только прочие доходы и прочие расходы, следовательно:

ПНД= 5832-350 = 5482=

Бухгалтерская прибыль равна: 19873 – 5482 = 14391=

|

№ п/п |

Статья расходов |

БУ |

НУ |

|

1 |

Долгосрочный кредит |

24700= |

397= |

|

2 |

Благотворительность |

250= |

Нет |

|

3 |

Материальная помощь |

2978= |

Нет |

|

4 |

Обучение сотрудников в ВУЗе, имеющего государственную аккредитацию |

350= |

нет |

Налоговая прибыль равна: 14391+397+250+350+2978 = 18366=

5.Расчет налога на прибыль.

Ставка налога равна 24%

Налоговая база: 18366=

Расчет: 18366 * 0,24 = 4408 =

6. Расчет суммы НДС подлежащего оплате в бюджет (заполнение декларации)

Для заполнения налоговой декларации по НДС условно нужно составить таблицу:

|

НБ для НДС |

Сумма НДС |

НБ для НДС |

Сумма НДС |

НБ для НДС |

Сумма НДС |

|

начисленного |

в том числе |

с авансов |

|||

|

2) 531= |

2)81= |

1) 350= |

1) 53= |

37) 12300= |

37) 2214= |

|

11) 14800= |

11) 2664= |

3) 12400= |

3) 1892= |

50) 6600= |

50) 1007= |

|

9) 11500= |

9) 1754= |

||||

|

19) 8650= |

19) 1319= |

||||

|

32900= |

5018= |

15331= |

2745= |

18900= |

3221= |

|

020 графа 4 |

020 графа 6 |

050 графа 4 |

050 графа 6 |

140 графа 4 |

140 графа 6 |

Последняя строка показывает строки, в которые были занесены значения налоговой базы

и суммы НДС в налоговой декларации.

Для составления таблицы использовался синтетический анализ субсчета 68/НДС с ссылками на № операции в журнале хозяйственных операций.

Список использованной литературы:

1. Методические указания по выполнению курсовой работы.

2. План счетов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.