Раздел 2. Микроэкономика.

Тема 4. Производство, издержки и прибыль.

Тема 5. Конкуренция.

Тема 6. Основы организации бизнеса.

Тема 7. Распределение доходов и справедливость.

Тема 8. Рынок труда.

ТЕМА 4. ПРОИЗВОДСТВО, ИЗДЕРЖКИ И ПРИБЫЛЬ.

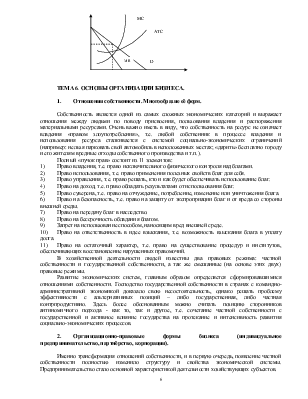

1. Издержки производства и прибыль. Классификации издержек.

Целью данной темы является анализ мотивации и логики поведения фирмы. Вопреки устоявшейся точки зрения не прибыль является первичной целью фирмы - прибыль вторична, первичной целью всего существующего является само существование, а для фирмы – избежание банкротства (здесь мы не будем рассматривать случаи и мотивацию ложного банкротства).

Однако сделаем допущение: главной целью фирмы является максимизация прибыли! (кроме прибыли могут быть следующие цели: легкая жизнь, благотворительность, расширение доли на рынке, удовлетворение потребностей, становление фирмы и т.д.)

Фирма, ставя перед собой задачу максимизации прибыли, достаточно ясно представляет существующие барьеры: спрос и издержки. Проблематика спроса была рассмотрена нами ранее, поэтому в этой теме мы сосредоточим свое внимание на анализе издержек.

Существует две основные классификации издержек.

Деление издержек на явные и неявные позволяет понять мотивацию налогового поведения фирмы, необходимость подсчета упущенной прибыли, размер которой достаточно полно характеризует эффективность функционирования фирмы и в большей мере чем абсолютная масса прибыли.

Явные – это альтернативные издержки, которую принимают форму явных (денежных платежей) (з/пл, выплаты банкам, расходы на ресурсы, оплата транспортных расходов и т.д.).

Неявные (имплицитные, иногда называют вмененными) – альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы. Эти издержки не предусмотрены контрактами, обязательными для явных платежей.

Пример: если владелец мелкой фирмы работает наряду с наемными рабочими, не получая при этом жалованья, то он, очевидно, отказывается от возможности получать его, работая где-либо в другом месте; если используется собственное здание, то владелец отказывается от имеющейся возможности получения денег за сдачу его в аренду. Несмотря на то, что эти издержки не отражаются в бухгалтерском балансе, они не становятся от этого менее реальными.

Исходя из различий между явными и неявными издержками определяют чистую экономическую прибыль и бухгалтерскую прибыль.

Чистая экономическая прибыль = совокупный доход – издержки (явные + неявные).

Бухгалтерская прибыль = совокупный доход – явные издержки.

Т.о. Чистая экономическая прибыль = бухгалтерская прибыль – неявные издержки.

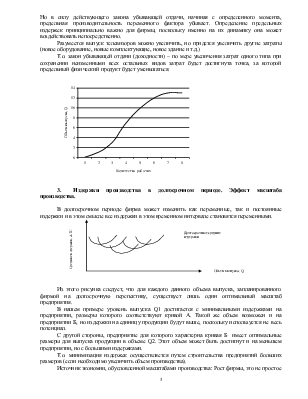

Вторая классификация, основанная на учете временных горизонтов, подразумевает деление издержек на постоянные и переменные, и позволяет определить основные направления оперативно-хозяйственной деятельности.

Есть затраты объемы которых не поддаются быстрой корректировке, это так называемые – постоянные затраты – они определяют размеры фирмы, параметры ее производственных возможностей, производительный потенциал машинного парка и т.д. Издержки связанные с обеспечением постоянных затрат носят название постоянных издержек (FC). Например: склад – не зависимо от наличия товара.

Помимо постоянных затрат, фирмы несут также переменные затраты, которые могут быть быстро и без особых трудностей изменены в связи с изменением объема

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.