Московский Государственный Университет Путей Сообщения (МИИТ)

Курсовая работа

Оценка экономической эффективности новых средств контроля

Выполнил: ст. гр АМО-511

Разгуляева А.И

Проверил: Дроздова.И.И

Москва 2005

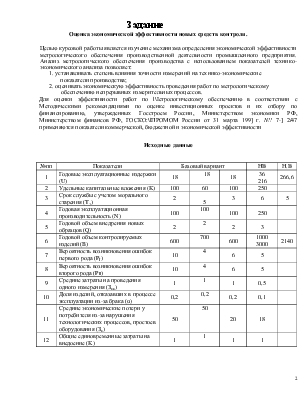

Задание

Оценка экономической эффективности новых средств контроля.

Целью курсовой работы является изучение механизма определения экономической эффективности метрологического обеспечения производственной деятельности промышленного предприятия. Анализ метрологического обеспечения производства с использованием показателей техникоэкономического анализа позволяет:

1. устанавливать степень влияния точности измерений на технико-экономические

показатели производства;

2. оценивать экономическую эффективность проведения работ по метрологическому

обеспечению непрерывных измерительных процессов.

Для оценки эффективности работ по l\Iетрологическому обеспечению в соответствии с Методическими рекомендациями по оценке инвестиционных проектов и их отбору по финансированию, утвержденных Госстроем России, Министерством экономики РФ, Министерством финансов РФ, ГОСКО:\lПРОМОМ России от 31 марта 199] г. N!! 7-] 2/47 применяются показатели коммерческой, бюджетной и экономической эффективности

Исходные данные

|

№пп |

Показатели |

Базовый вариант |

НВ |

Н.В |

||

|

1 |

Годовые эксплуатационные издержки (U) |

18 |

18 |

18 |

36 216 |

266,6 |

|

2 |

Удельные капитальные вложения (K) |

100 |

60 |

100 |

250 |

|

|

3 |

Срок службы с учетом морального старения (Tэ) |

2 |

5 |

3 |

6 |

5 |

|

4 |

Годовая эксплуатационная производительность (N) |

100 |

100 |

100 |

250 |

|

|

5 |

Годовой объем внедрения новых образцов (Q) |

2 |

2 |

2 |

3 |

|

|

6 |

Годовой объем контролируемых изделий (B) |

600 |

700 |

600 |

1000 3000 |

2140 |

|

7 |

Вероятность возникновения ошибок первого рода (PI) |

10 |

4 |

6 |

5 |

|

|

8 |

Вероятность возникновения ошибок второго рода (PII) |

10 |

4 |

6 |

5 |

|

|

9 |

Средние затраты на проведения одного измерения (Зпи) |

1 |

1 |

1 |

0,5 |

|

|

10 |

Доля изделий, отказавших в процессе эксплуатации из-за брака (α) |

0,2 |

0,2 |

0,2 |

0,1 |

|

|

11 |

Средние экономические потери у потребителя из-за нарушения технологических процессов, простоев оборудования (Зп) |

50 |

50 |

20 |

18 |

|

|

12 |

Общие единовременные затраты на внедоение (K) |

1 |

1 |

1 |

1 |

|

Расчет

Для определения экономической эффективности необходимо привести три базовых варианта к одному и сравнить с показателями нового внедряемого оборудования.

По условию данного варианта приводим базовые приборы к сроку службы 6 лет и годовому объему контролируемых изделий 1000 шт.

1. Рассчитываем, годовые эксплуатационные издержки относительно срока службы с учетом морального старения.

Приводим сроки службы к максимальному значению, к 5

(18*2)*2,5+(18*3)*1,6+18*5=266,4

Составим пропорцию, рассчитывающую издержки относительно нового варианта

Для нового варианта:

36*6=216

2. Удельные капитальные вложения базового варианта относительно нового варианта с учетом срока службы

700—100%

600—х%

Х=0,83

1-0,83=1.2

100*1,2+100*1.2+60=300

3. годовая эксплуатационная производительность (единица продукции во времени)

100*1,2+100*1,2+100*=340

4. Срок службы с учетом морального старения выбираем максимальным, в нашем случае он равняется 6 и соответствует новому варианту.

5. Годовой объем внедрения новых образцов

1,5+1,5+1,5=4,5

6. Годовой объем контролируемых изделий

600*1,2+600*1,2+700=2140

В новом варианте при годовом объеме внедрения равном трем, годовой объем внедрения новых образцов получается равным 3000.

Экономические потери изготовителя от ошибок первого рода определяем по формуле

ПIi=Вi*PI*Зпиi

Для базового

ПIб1=600*10*1=6000

ПIб2=600*6*1=3600

ПIб3=700*4*1=2800

Просуммируем

ПIб=∑ ПIбi=6000+3600+2800=12400

Для нового

ПIн=1000*5*0,5=2500

7. Экономические потери изготовителя от ошибок второго рода определяем по формуле

ПIIi=Вi*PIIi-αi*Згi

Для базового

ПIIб1=600*10-0.2*1=5999.8

ПIIб2=600*6-0.2*1=3599.8

ПIIб3=700*42799.8-0.4*1=2799,8

Просуммируем

ПIIб=∑ ПIбi=5999.8+3599.8+2799,8=12399,4

Для нового

ПIIн=1000*5-0,1*0.5=4999,95

8. Экономические потери изготовителя от ошибок первого и второго рода определяем по формуле

Пб= ПIб+ ПIIб=12400+12399,4=24799,4

Пн= ПIн+ ПIIн=2500+4999,95=7499,95

9. Определение общего годового экономического эффекта

Эt=[(З1t-З2t)+(П1-П2)]*А

Где З1t, З2t приведенные затраты, которые рассчитываются по формуле

А - общее количество приобретенных и освоенных изделий

Эt=[(77,66-78)+( 7499,95-24799,4)]*0,6= -10379,874

Из расчета обще годового экономического эффекта видно, что новое внедряемое оборудование выходит дешевле базового на 10379,874ед.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.