ТЕМА 2. ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЕТА В ОРГАНИЗАЦИИ

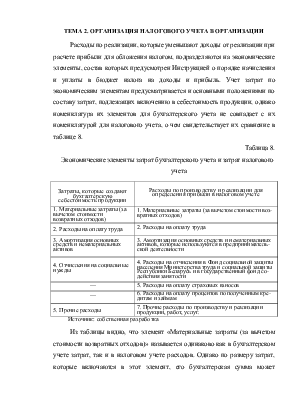

Расходы по реализации, которые уменьшают доходы от реализации при расчете прибыли для обложения налогом, подразделяются на экономические элементы, состав которых предусмотрен Инструкцией о порядке начисления и уплаты в бюджет налога на доходы и прибыль. Учет затрат по экономическим элементам предусматривается и основными положениями по составу затрат, подлежащих включению в себестоимость продукции, однако номенклатура их элементов для бухгалтерского учета не совпадает с их номенклатурой для налогового учета, о чем свидетельствует их сравнение в таблице 8.

Таблица 8.

Экономические элементы затрат бухгалтерского учета и затрат налогового учета

|

Затраты, которые создают |

Расходы по производству и реализации для определения прибыли в налоговом учете |

|

1. Материальные затраты (за вычетом стоимости возвратных отходов) |

1. Материальные затраты (за вычетом стоимости воз-вратных отходов) |

|

2. Расходы на оплату труда |

2. Расходы на оплату труда |

|

3. Амортизация основных средств и нематериальных активов |

3. Амортизация основных средств и нематериальных активов, которые используются в предприниматель-ской деятельности |

|

4. Отчисления на социальные нужды |

4. Расходы на отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь и в государственный фонд со-действия занятости |

|

— |

5. Расходы на оплату страховых взносов |

|

— |

6. Расходы на оплату процентов по полученным кре-дитам и займам |

|

5. Прочие расходы |

7. Прочие расходы по производству и реализации продукции, работ, услуг. |

Источник: собственная разработка

Из таблицы видно, что элемент «Материальные затраты (за вычетом стоимости возвратных отходов)» называется одинаково как в бухгалтерском учете затрат, так и в налоговом учете расходов. Однако по размеру затрат, которые включаются в этот элемент, его бухгалтерская сумма может существенно отличатся от суммы, определенной налоговым учетом. В бухгалтерском учете для определения себестоимости продукции отражается вся стоимость использованных материалов как в пределах норм, так и сверх определенных норм расходов. В пределах норм в себестоимость продукции включается только стоимость топлива, электрической и тепловой энергии. В состав себестоимости продукции для бухгалтерского учета в полном объеме включаются платежи за добычу природных ресурсов, сбросы вредных веществ в окружающую среду, плата за размещение отходов, которые для налогообложения прибыли в пределах реализации товаров учитываются только в пределах определенных лимитов.

Не равнозначны по величине включения расходов, при одинаковом наименовании в бухгалтерском и налоговом видах учета, и элемент «Расходы на оплату труда». При определении прибыли, которая облагается налогам, в состав расходов на производство и реализацию продукции не включаются: вознаграждения по итогам работы за год, оплата дополнительно данных по коллективным договорам отпусков работникам организации. По этой причине не будут одинаковыми в бухгалтерском и налоговом видах учета и размер отчислений на социальные нужды.

Для налогового учета предусмотрено разукрупнение экономического элемента «Прочие расходы», из которого при определении прибыли, подлежащей обложению налогам, выделяются расходы на оплату страховых взносов, процентов по полученным кредитам и займам.

Определенные отличия существуют и касаются отражения в бухгалтерском и налоговом видах учета страховых взносов. Для налогообложения прибыли в состав элемента «Расходы на оплату страховых взносов» включаются расходы по всем видам обязательного страхования, а также расходы по добровольному страхованию.

Налоговый учет расходов не предусматривает их разделение на операционные и внериализационные. По той причине расходы на реализацию основных средств, нематериальных активов, прочих ценностей и имущественных прав, которые в бухгалтерском учете отражаются на субсчете 91-2 «Операционные расходы», в налоговом учете трактуются как расходы по производству и реализации товаров, работ и услуг.

К внереализационным расходам для целей налогообложения прибыли относятся следующие:

Ø сумы штрафов, пеней и неустоек и прочих видов санкций за нарушение условий договоров (субсчет 92-2 «Внериализационные расходы»);

Ø сумы компенсаций потерь, причиненных прочим организациям (субсчет 92-2 «Внериализационные расходы»);

Ø потери от списания дебиторской задолженности, по которой истек срок исковой давности, а также прочих нереальных для возмещения долгов (субсчет 92-2 «Внериализационные расходы»);

Ø сумы списанных в соответствии с законодательством недостач, потерь и испорченных материальных ценностей, (субсчет 92-2 «Внериализационные расходы»);

Ø отрицательные курсовые разницы, которые возникают при переоценке имущества и обязательств в определенном законодательствам порядке (субсчет 92-2 «Внериализационные расходы»);

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.