Налоги представляют собой финансовый инструмент, используемый государством в качестве одного из способов перераспределения национального дохода. Это обязательные безвозмездные платежи организаций, устанавливаемые и взимаемые органами государственной власти в строго установленных размерах и в заранее установленные сроки.

Рассмотрим структуру и динамику налогов и сборов, уплачиваемых Ветковским райпо, приведенную в таблице 4.1.

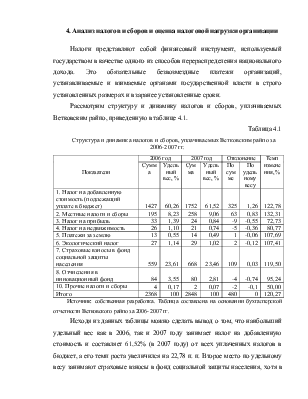

Таблица 4.1

Структура и динамика налогов и сборов, уплачиваемых Ветковским райпо за 2006-2007 гг.

|

Показатели |

2006 год |

2007 год |

Отклонение |

Темп изменения, % |

|||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

По сумме |

По удельному весу |

||

|

1. Налог на добавленную стоимость (подлежащий уплате в бюджет) |

1427 |

60,26 |

1752 |

61,52 |

325 |

1,26 |

122,78 |

|

2. Местные налоги и сборы |

195 |

8,23 |

258 |

9,06 |

63 |

0,83 |

132,31 |

|

3. Налог на прибыль |

33 |

1,39 |

24 |

0,84 |

-9 |

-0,55 |

72,73 |

|

4. Налог на недвижимость |

26 |

1,10 |

21 |

0,74 |

-5 |

-0,36 |

80,77 |

|

5. Платежи за землю |

13 |

0,55 |

14 |

0,49 |

1 |

-0,06 |

107,69 |

|

6. Экологический налог |

27 |

1,14 |

29 |

1,02 |

2 |

-0,12 |

107,41 |

|

7. Страховые взносы в фонд социальной защиты населения |

559 |

23,61 |

668 |

23,46 |

109 |

0,03 |

119,50 |

|

8. Отчисления в инновационный фонд |

84 |

3,55 |

80 |

2,81 |

-4 |

-0,74 |

95,24 |

|

10. Прочие налоги и сборы |

4 |

0,17 |

2 |

0,07 |

-2 |

-0,1 |

50,00 |

|

Итого |

2368 |

100 |

2848 |

100 |

480 |

0 |

120,27 |

Источник: собственная разработка. Таблица составлена на основании бухгалтерской отчетности Ветковского райпо за 2006- 2007 гг.

Исходя из данных таблицы можно сделать вывод о том, что наибольший удельный вес как в 2006, так и 2007 году занимает налог на добавленную стоимость и составляет 61,52% (в 2007 году) от всех уплаченных налогов в бюджет, а его темп роста увеличился на 22,78 п. п. Второе место по удельному весу занимают страховые взносы в фонд социальной защиты населения, хотя в 2007 году по сравнению с 2006 годом их удельный вес уменьшился на 0,18 п. п. Нельзя не заметить что в 2007 году по сравнению с 2006 годом местные налоги и сборы увеличились в сумме на 66 млн рублей, а в процентах на 31,32 п.п. Налог на прибыль и налог на недвижимость уменьшились на 9 млн рублей и соответственно на 5 млн рублей, а в процентах на 27,27 п. п. и на 19,23 п.п. Подводя итог, следует отметить, что в 2007 году наблюдается общее увеличение некоторых показателей и составляет 20,27 п.п. в целом.

Рассмотрим структуру и динамику налогов и сборов по источникам уплаты Ветковским райпо, приведенную в таблице 4.2.

Таблица 4.2

Структура и динамика налогов и сборов по источникам уплаты Ветковским райпо за 2006-2007 гг.

|

Показатели |

2006 год |

2007 год |

Отклонение |

Темп изменения, % |

|||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

По сумме |

По удельному весу |

||

|

Налоги и сборы, уплачиваемые из выручки от реализации |

1620 |

68,41 |

2007 |

70,47 |

387 |

2,06 |

123,89 |

|

Налоги и сборы, относимые на расходы по производству и реализации |

683 |

28,84 |

791 |

27,77 |

108 |

-1,07 |

115,81 |

|

Налоги и сборы, уплачиваемые из прибыли |

65 |

2,74 |

50 |

1,76 |

-15 |

-0,98 |

76,92 |

|

Итого |

2368 |

100 |

2848 |

100 |

480 |

0 |

120,27 |

Источник: собственная разработка. Таблица составлена на основании бухгалтерской отчетности Ветковского райпо за 2006- 2007 гг.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.