7. Расходы на реализацию в Вилейском райпо

Расходы в заготовках представляют собой выраженные в денежной форме затраты организации, связанные с осуществлением процессов закупок, хранения и реализации сельскохозяйственной продукции и несельскохозяйственной продукции и сырья.

Количество сельскохозяйственной продукции, которое Вилейское райпо стремится закупить и предложить на рынке, зависит от расходов, которые при этом несет организация.

Основными показателями расходов по реализации в заготовках являются их сумма и уровень. Для анализа данных показателей необходимо рассмотреть таблицу 7.1.

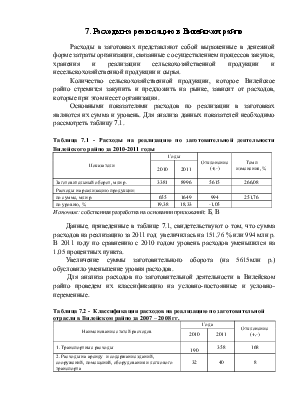

Таблица 7.1 - Расходы на реализацию по заготовительной деятельности Вилейского райпо за 2010-2011 годы

|

Показатели |

Годы |

Отклонение (+;-) |

Темп изменения, % |

|

|

2010 |

2011 |

|||

|

Заготовительный оборот, млн р. |

3381 |

8996 |

5615 |

266,08 |

|

Расходы на реализацию продукции: |

||||

|

по сумме, млн р. |

655 |

1649 |

994 |

251,76 |

|

по уровню, % |

19,38 |

18,33 |

-1,05 |

|

Источник: собственная разработка на основании приложений: Б, В

Данные, приведенные в таблице 7.1, свидетельствуют о том, что сумма расходов на реализацию за 2011 год увеличилась на 151,76 % или 994 млн р. В 2011 году по сравнению с 2010 годом уровень расходов уменьшился на 1,05 процентных пункта.

Увеличение суммы заготовительного оборота (на 5615млн р.) обусловило уменьшение уровня расходов.

Для анализа расходов по заготовительной деятельности в Вилейском райпо проведем их классификацию на условно-постоянные и условно-переменные.

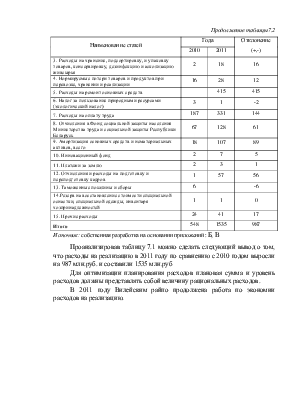

Таблица 7.2 - Классификация расходов на реализацию по заготовительной отрасли в Вилейском райпо за 2007 – 2008 гг.

|

Наименование статей расходов |

Года |

Отклонение (+,-) |

||||

|

2010 |

2011 |

|||||

|

1. Транспортные расходы |

190 |

358 |

168 |

|||

|

2. Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и легкового транспорта |

32 |

40 |

8 |

|||

Продолжение таблицы7.2

|

Наименование статей |

Года |

Отклонение (+,-) |

|

|

2010 |

2011 |

||

|

3. Расходы на хранение, подсортировку, и упаковку товаров, консервировку, дезинфекцию и асколизацию живсырья |

2 |

18 |

16 |

|

4. Нормируемые потери товаров и продуктов при перевозке, хранении и реализации |

16 |

28 |

12 |

|

5. Расходы на ремонт основных средств |

415 |

415 |

|

|

6. Налог за пользование природными ресурсами (экологический налог) |

3 |

1 |

-2 |

|

7. Расходы на оплату труда |

187 |

331 |

144 |

|

8. Отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь |

67 |

128 |

61 |

|

9. Амортизация основных средств и нематериальных активов, всего |

18 |

107 |

89 |

|

10. Инновационный фонд |

2 |

7 |

5 |

|

11. Платежи за землю |

2 |

3 |

1 |

|

12. Отчисления и расходы на подготовку и переподготовку кадров |

1 |

57 |

56 |

|

13. Таможенные пошлины и сборы |

6 |

-6 |

|

|

14.Резерв на восстановление стоимости специальной оснастки, специальной одежды, инвентаря хозпринадлежностей |

1 |

1 |

0 |

|

15. Прочие расходы |

24 |

41 |

17 |

|

Итого |

548 |

1535 |

987 |

Источник: собственная разработка на основании приложений: Б, В

Проанализировав таблицу 7.1 можно сделать следующий вывод о том, что расходы на реализацию в 2011 году по сравнению с 2010 годом выросли на 987 млн.руб. и составили 1535 млн.руб

Для оптимизации планирования расходов плановая сумма и уровень расходов должны представлять собой величину рациональных расходов.

В 2011 году Вилейским райпо продолжена работа по экономии расходов на реализацию.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.