ГЛАВА 3 Пути совершенствования воздействия руководителя на процесс управления ЧУП «Гомельская универсальная база»

3.1 Экономическая и социальная эффективность деятельности ЧУП «Гомельская универсальная база»

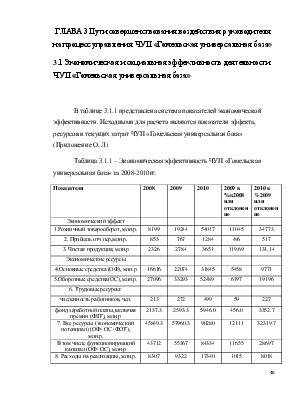

В таблице 3.1.1 представлена система показателей экономической эффективности. Исходными для расчета являются показатели эффекта, ресурсов и текущих затрат ЧУП «Гомельская универсальная база» (Приложение О, Л)

Таблица 3.1.1 – Экономическая эффективность ЧУП «Гомельская универсальная база» за 2008-2010гг.

|

Показатели |

2008 |

2009 |

2010 |

2009 в %к2008 или отклонение |

2010 в %2009 или отклонение |

|

Экономический эффект |

|||||

|

1.Розничный товарооборот, млн.р. |

8199 |

19244 |

54017 |

11045 |

34773 |

|

2. Прибыль отч пер,млн.р. |

853 |

767 |

1284 |

-86 |

517 |

|

3. Чистая продукция, млн.р |

2326 |

2784 |

3651 |

119,69 |

131,14 |

|

Экономические ресурсы |

|||||

|

4.Основные средства (ОФ), млн.р |

16616 |

22074 |

31845 |

5458 |

9771 |

|

5.Оборотные средства(ОС), млн.р. |

27096 |

33293 |

52489 |

6197 |

19196 |

|

6. Трудовые ресурсы: |

|||||

|

численность работников, чел. |

213 |

272 |

499 |

59 |

227 |

|

фонд заработной платы, включая премии (ФЗТ), млн.р |

2137.3 |

2593.3 |

5946.0 |

456.0 |

3352.7 |

|

7. Все ресурсы (экономический потенциал) (ОФ+ОС+ФОТ), млн.р. |

45849.3 |

57960.3 |

90280 |

12111 |

32319.7 |

|

В том числе функционирующий капитал (ОФ+ОС), млн.р |

43712 |

55367 |

84334 |

11655 |

28697 |

|

8. Расходы на реализацию, млн.р. |

8307 |

9322 |

17340 |

1015 |

8018 |

|

Обобщающие показатели эффективности |

|||||

|

9. Чистая продукция в % к следующим показателям: |

|||||

|

Экономическому потенциалу |

1,38 |

1,58 |

0,16 |

0,2 |

-1,42 |

|

Функционирующему капиталу |

3,06 |

1,67 |

2,27 |

-1,39 |

0,6 |

|

Расходам на реализацию |

539,7 |

334,2 |

475,4 |

-205,5 |

141,2 |

|

10. Прибыль отчетного периода в % к следующим показателям: |

|||||

|

Экономическому потенциалу |

0,504 |

0,307 |

0,1602 |

-0,197 |

-0,1468 |

|

Функционирующему капиталу |

1,11649 |

0,324 |

0,1691 |

-0,79249 |

-0,1549 |

|

Расходам на реализацию |

196,98 |

64,8 |

35,417 |

-132,18 |

-29,383 |

|

11. Ресурсоотдача:,р |

|||||

|

совокупных ресурсов (Экономического потенциала) |

1,818 |

0,181 |

0,197 |

-1,637 |

0,016 |

|

Функционирующего капитала |

4,03 |

0,019 |

0,208 |

-4,011 |

0,189 |

|

12. Фондовооруженность, млн.р. |

55,6 |

141,4 |

128,1 |

85,8 |

-13,3 |

|

13. Уровень фонда заработной платы, в % к товарообороту |

30,18 |

28,6 |

26,7 |

-1,58 |

-1,9 |

|

14. Средняя заработная плата, тыс.р. |

725923 |

746964 |

762919 |

21041 |

15955 |

|

15. Фондоотдача, р |

5 |

0,25 |

0,23 |

-4,75 |

-0,02 |

|

16. Фондорентабельность, % |

0,77 |

0,51 |

0,25 |

-0,26 |

-0,26 |

|

Эффективность оборотных средств |

|||||

|

17. Прибыль, в % к оборотным средствам |

5,77 |

3,29 |

1,41 |

-2,48 |

-1,88 |

|

Рентабельность |

|||||

|

18. Расходы в % к товарообороту |

0,141 |

2,617 |

2,296 |

2,476 |

-0,321 |

|

19. Прибыль отчетного периода, в % к следующим показателям: |

|||||

|

товарообороту |

0,277 |

1,697 |

0,813 |

1,42 |

-0,884 |

|

Расходам |

196,98 |

64,8 |

35,417 |

-132,18 |

-29,383 |

|

Основным и оборотным средствам |

1,116 |

0,324 |

0,169 |

-0,792 |

-0,155 |

*Источник (Собственная разработка)

Как видно из таблицы 3.1.1 сумма прибыли в 2009 году по сравнению с 2008 годом снизилась на 86 млн.р., а в 2010 по сравнению с 2009 возросла на 517 млн.р. Снижение в 2009 году обуславливается низкой производительностью труда, неэффективным использованием основных и оборотных средств, также прибыль может зависеть от уровня цен. Чистая продукция увеличилась в 2010 по сравнению с 2009 годом на 131,4 млн.р. Использование основных средств в 2010 году увеличилось по сравнению с 2009 на 9771 млн.р., оборотные средства увеличились на 19196 млн.р. Численность работников в 2009 составляет 213 чел. что на 59 чел. больше, чем в 2008 году. В 2010 году данный показатель улучшился на 227 человека.

Ресурсоотдачу можно интерпретировать двояко. С одной стороны, оборачиваемость активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия, т. е. оценивает интенсивность использования всех активов независимо от источников их образования. С другой стороны, ресурсоотдача показывает, сколько рублей выручки предприятие имеет с рубля, вложенного в активы. Рост данного показателя говорит о повышении эффективности их использования. В 2009 году этот показатель снизился по сравнению с 2008 на 1,637% , а в 2010 по сравнению с 2009 годом оборачиваемость капитала увеличилась на 0,016%.

Фондовооружённость – показывает, как в среднем вооружён труд одного работника основными фондами. Уменьшение фондовооружённости в 2010 году на 13,3% произошло за счёт снижения стоимости основных фондов.

Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала. В 2009 он снизился на 4,75% , в 2010 на 0,02%.

Фондорентабельность показывает эффективность использования основных средств. С каждым годом этот показатель снижался на 26%.

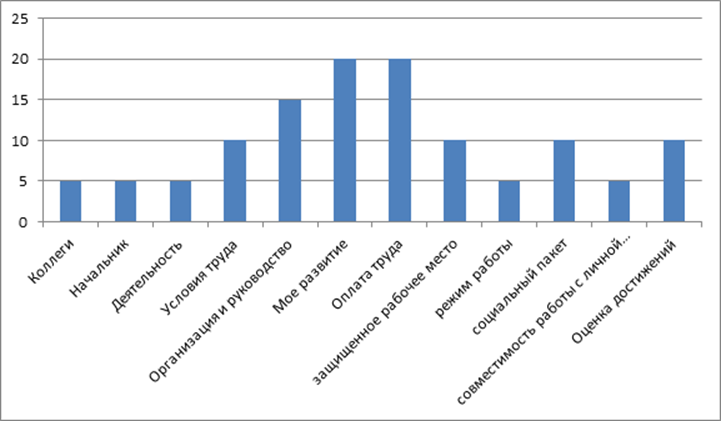

С целью улучшения обстановки в коллективе, повышения производительности труда, эффективной работы сотрудников, было проведено анкетирование на ЧУП «Гомельская универсальная база. Работникам организации была предоставлена анкета с несколькими вопросами. Образец анкеты предоставлен в (Приложении П)

В ходе данного анкетирования было выявлено, что наиболее значимым для работников является материальное стимулирование. Именно наличие материального стимулирования заставляет работника более качественно выполнять порученную ему работу. Следующими не маловажными факторами, влияющими, на персонал являются социально-психологические и развитие работника в труде. От психологического климата в трудовом коллективе зависит как благоприятная обстановка в коллективе, так и их работоспособность. А непосредственно от работоспособности коллектива зависит судьба самой организации. Именно поэтому руководителям ОАО «Ратон» следует уделять внимание развитию условиям роста персонала, возможности для самореализации работников. Недостаточно высокими баллами для работников оказались деятельность в организации, режим работы, совместимость работы с личной жизнью. Что свидетельствует о том, что основная масса работников не стремиться возлагать на себя дополнительные обязанности, связанные с судьбой организации, неудобный график работы.

Результаты проведенного анкетирования можно наблюдать на рисунке 3.1.1

У опрошенных сотрудников было выявлено, что отношение руководителя к подчиненным в целом неплохая, но и имеются недостатки. И самый явный это то, что руководитель не всегда выслушивает мнение о подчиненных, не всегда оказывает поддержку в работе, и не проявляет заботу о подчиненных.

Исследования также показали, что в целом коллектив сплоченный и дружелюбный.

Предоставляемый организацией сотрудникам социальный пакет оказался недостаточно высок, и были предложены свои изменения в виде бесплатного проезда, питания, посещения оздоровительных учреждений.

Вывод: Рассмотрев экономическую эффективность заметим, что сумма прибыли в 2009 году по сравнению с 2008 годом снизилась на 86 млн.р., а в 2010 по сравнению с 2009 возросла на 517 млн.р. Снижение в 2009 году обуславливается низкой производительностью труда, неэффективным использованием основных и оборотных средств, поэтому было проведено на предприятии ЧУП «Гомельская универсальная база» анкетирование, в результате которого было выявлено, что наиболее значимым для работников является материальное стимулирование; отношение руководителя с подчиненными в целом неплохая, но и имеются недостатки.

3.2 Основные направления совершенствования методов оценки деловых качеств персонала в ЧУП «Гомельская универсальная база»

Стратегией управления персоналом организации является повышение квалификационного потенциала в коллективе, то есть степени овладения профессиями и соответствия требованиям должностей и рабочих мест. Поскольку в условиях рыночной экономики качество персонала стало

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.