стоимости закачиваемой воды, сжатого воздуха или газа со стороны, амортизации нагнетательных скважин и других основных средств и прочих расходов.

Расходы по деэмульсации нефти связаны с обезвоживанием нефтей различными способами – заработная плата цехового персонала промыслов с отчислениями на социальное страхование; содержание, текущий ремонт и амортизация зданий, сооружений и прочих основных средств; расходы по испытаниям, опытам и исследованиям, рационализации и изобретательству и др.

Общепромысловые расходы состоят из затрат по содержанию нефтепромыслового управления и расходов на общепромысловые нужды.

Все расходы по кругу перечисленных выше статей калькуляции составляют промысловую себестоимость добычи нефти и газа.

Помимо этих расходов в себестоимость добычи нефти и газа включаются также и непроизводственные расходы, которые слагаются из отчислений на содержание вышестоящей организации нефтяной промышленности, на научно-исследовательские и опытные работы и других и планируются в централизованном порядке.

Путем прибавления к промысловой себестоимости товарной продукции внепроизводственных расходов образуется полная себестоимость товарной продукции.

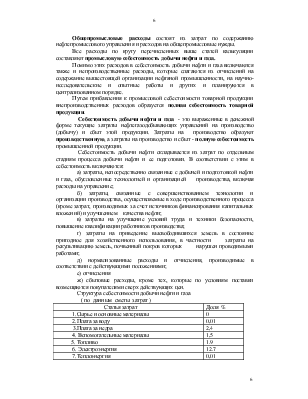

Себестоимость добычи нефти и газа - это выраженные в денежной форме текущие затраты нефтегазодобывающих управлений на производство (добычу) и сбыт этой продукции. Затраты на производство образуют производственную, а затраты на производство и сбыт - полную себестоимость промышленной продукции.

Себестоимость добычи нефти складывается из затрат по отдельным стадиям процесса добычи нефти и ее подготовки. В соответствии с этим в себестоимость включаются:

а) затраты, непосредственно связанные с добычей и подготовкой нефти и газа, обусловленные технологией и организацией производства, включая расходы на управление;

б) затраты, связанные с совершенствованием технологии и организации производства, осуществляемые в ходе производственного процесса (кроме затрат, производимых за счет источников финансирования капитальных вложений) и улучшением качества нефти;

в) затраты на улучшение условий труда и техники безопасности, повышение квалификации работников производства;

г) затраты на приведение высвободившихся земель в состояние пригодное для хозяйственного использования, в частности затраты на рекультивацию земель, почвенный покров которых нарушен проводимыми работами;

д) нормализованные расходы и отчисления, производимые в соответствии с действующими положениями;

е) отчисления

ж) сбытовые расходы, кроме тех, которые по условиям поставки возмещаются покупателями сверх действующих цен.

Структура себестоимости добычи нефти и газа

( по данным сметы затрат )

|

Статья затрат |

Доля % |

|

1.Сырье и основные материалы |

0 |

|

2.Плата за воду |

0,01 |

|

3.Плата за недра |

2,4 |

|

4. Вспомогательные материалы |

1,5 |

|

5. Топливо |

1.9 |

|

6. Электроэнергия |

12.7 |

|

7.Теплоэнергия |

0,01 |

|

8. Затраты на оплату труда |

2,7 |

|

9. Отчисления в ФСЗН |

2,2 |

|

10. Амортизация |

24,7 |

|

11. Износ МБП |

0,2 |

|

12.Налоги включаемые в с/с-всего |

0,42 |

|

13. Отчисления во внебюджетные фонды-всего |

0,15 |

|

14. Прочие затраты на производство |

51,11 |

|

ИТОГО |

100 |

Формирование себестоимости скважины отражает весь комплекс буровых

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.