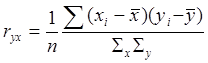

Формула

расчета ryx для генеральной совокупности:

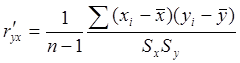

Формула

расчета ryx для выборки:  , где

, где

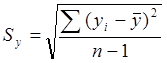

Sx,

Sy – выборочные среднеквадратичные отклонения при

большом объёме выборки ![]() .

.

Т.О. коэффициент корреляции – это количественная мера зависимости между изучаемыми величинами.

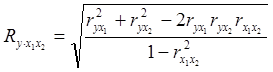

Коэффициент множественной корреляции рассчитывается на основе соответствующих коэффициентов парных корреляций. Например, для случая трёх переменных

,

,

где

![]() - коэффициенты парных корреляций.

- коэффициенты парных корреляций.

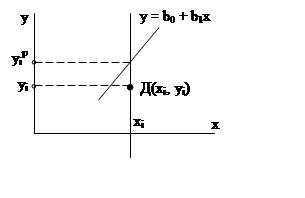

3. Аналитическая форма представления корреляционной зависимости осуществляется с помощью уравнения регрессии. В общем случае уравнение регрессии можно записать как y = f(x1, x2, ... xn, a0, a1, ... am). (Т.о. мы переходим к регрессионному анализу.)

Цель регрессионного анализа – аппроксимация неизвестной функции отклика известной математической моделью.

Аппроксимация – это операция замены одной функции другой, в какой-то степени эквивалентной.

В математической статистике при аппроксимации неизвестных функций отклика наиболее часто используют полиномиальные модели. Степень полинома определяется максимальной степенью входящих в него переменных. Например, для случая однофакторной задачи:

1. полином нулевой степени: y = b0 (1)

2. полином первой степени: y = b0 + b1x (2)

3. полином второй степени: y = b0 + b1x + b11x2 (3)

4. полином третей степени: y = b0 + b1x + b11x2 + b111x3 (4)

и т.д.

Первые два уравнения регрессии (уравнения вида (1) и (2)) будут линейными, остальные нелинейными.

Полиномиальная модель удобна, т.к. позволяет постепенно увеличивать степень точности аппроксимации за счет повышения порядка полинома.

На первом этапе корреляционно/регрессионного анализа используют линейные уравнения регрессии даже в случае исследования нелинейных корреляционных связей.

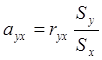

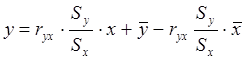

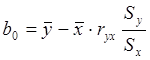

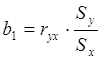

Рассмотрим два метода определения параметров уравнения регрессии на примере линейной однофакторной зависимости типа y = b0 + b1x.

(1) Метод на основе коэффициента корреляции ryx

Зависимость между коррелируемыми параметрами x и y можно записать как

![]() ,

,

где

Подставив ayx в

уравнение и перенеся ![]() в правую часть получим

в правую часть получим

.

.

Т.о. параметры b0 и b1 можно рассчитать по формулам:

,

,

,

,

где

;

;  ;

;  .

.

(2) Метод наименьших квадратов (МНК)

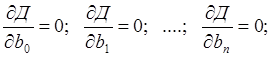

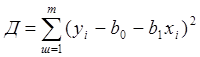

Сущность МНК заключается в определении коэффициентов регрессии (b0, bi), которые бы обеспечивали минимум суммы квадратов отклонений экспериментальных данных (yi) от значений, вычисленных по уравнению регрессии (yip), т.е. минимум функции Д:

![]() Минимум любой

функции,

Минимум любой

функции,

распределение случайных величин которой

подчиняется закону Гаусса достигается при

одновременном равенстве нулю ее частных

производных по всем неизвестным:

В результате такого дифференцирования получается система нормальных уравнений, когда число уравнений равно числу неизвестных коэффициентов.

Для рассматриваемой линейной однофакторной

зависимости, когда

y = b0 + b1x,

функция Д запишется как

.

.

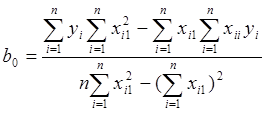

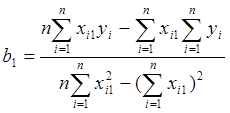

После дифференцирования функции Д по ¶b0 и ¶b1 получаем систему из двух уравнений и двух неизвестных, решение которой дает следующие формулы для вычисления коэффициентов регрессии:

,

,

.

.

Значение bi.

По значению коэффициента регрессии можно судить о влиянии соответствующего фактора. Чем больше числовое значение коэффициента, тем большее влияние оказывает фактор на функцию отклика. Если коэффициент положителен, с повышением уровня фактора функции отклика увеличивается, и наоборот.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.