53. Имущество предприятия: экономич содержание, состав и классификация.

Стоимость п/п – это расчётная или экспертная оценка ст-ти имущ-ва или имущественного права.

Имущ-вом либо капиталом признаётся материальные или немат объекты, кот. м.б. предметами владений или распоряжений.

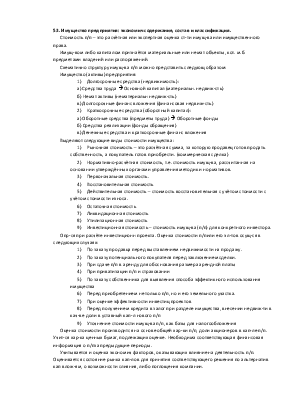

Схематично структуру имущ-ва п/п можно представить следующ образом:

Имущество (активы) предприятия:

1) Долгосрочные средства (недвижимость) :

а) Средства труда à Основной капитал (материальн. недвиж-сть)

б) Немат активы (нематериальн недвиж-сть)

в) Долгосрочные финанс вложения (финансовая недвиж-сть)

2) Краткосрочные средства (оборотный капитал):

а) Оборотные средства (предметы труда) à Оборотные фонды

б) Средства реализации (фонды обращения)

в) Денежные средства и краткосрочные финанс вложения

Выделяют следующие виды стоимости имущества:

1) Рыночная стоимость – это расчётная сумма, за которую продавец готов продать собственность, а покупатель готов приобрести. (коммерческая сделка)

2) Нормативно-расчётная стоимость, т.е. стоимость имущ-ва, рассчитанная на основании утверждённых органами управления методик и нормативов.

3) Первоначальная стоимость.

4) Восстановительная стоимость

5) Действительная стоимость – стоимость восстановительная с учётом стоимости с учётом стоимости износа.

6) Остаточная стоимость

7) Ликвидационная стоимость

8) Утилизационная стоимость

9) Инвестиционная стоимость – стоимость имущ-ва (п/п) для конкретного инвестора.

Опр-ся при расчёте инвестиционн проекта. Оценка стоимости п/пили его эл-тов осущ-ся в следующих случаях:

1) По заказу продавца перед выставлением недвижимости на продажу.

2) По заказу потенциального покупателя перед заключением сделки.

3) При сдаче п/п в аренду для обоснования размера арендной платы

4) При приватизации п/п и страховании

5) По заказу собственника для выявления способа эффектикного использования имущества

6) Перед приобретением не только п/п, но и его земельного участка.

7) При оценке эффективности инвестиц проектов

8) Перед получением кредита в залог при разделе имущества, внесении недвиж-ти в кач-ве доли в уставный кап-л нового п/п

9) Уточнение стоимости имущ-ва п/п, как базы для налогообложения

Оценка стоимости производится на основе общей хар-ки п/п, доли акционеров в кап-ле п/п. Учит-ся хар-ка ценных бумаг, подлежащих оценке. Необходима соответствующая финансовая информация о п/пза предыдущие периоды.

Учитывается и оценка экономич факторов, оказывающих влияние на деятельность п/п. Оценивается состояние рынка кап-лов для принятия соответствующего решения по альтернатив кап влож-ям, о возможности слияния, либо поглощения компании.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.