КПО7-Э-031

Проверила: Корзова Л.Н.

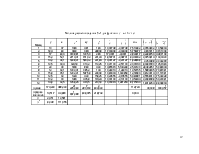

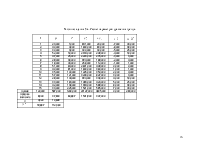

Имеются данные за 12 месяцев года по району города о рынке

вторичного жилья: стоимость квартиры (y , тыс. у.е.;), размер общей площади (x,

![]() ).

).

|

месяц |

Исх. данные |

|

|

y |

x |

|

|

1 |

13 |

37 |

|

2 |

16,4 |

60 |

|

3 |

17 |

60,9 |

|

4 |

15,2 |

52,1 |

|

5 |

14,2 |

40,1 |

|

6 |

10,5 |

30,4 |

|

7 |

20 |

43 |

|

8 |

12 |

32,1 |

|

9 |

15,6 |

35,1 |

|

10 |

12,5 |

32 |

|

11 |

13,2 |

33 |

|

12 |

14,6 |

32,5 |

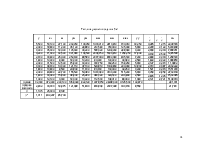

Найдем средние значения соответствующих величин:

,

, ![]() ,

, ![]()

,

, ![]() ,

, ![]() ,

,

![]()

Линейное уравнение регрессии имеет вид: ![]()

2. Оценка тесноты связи с помощью индексов корреляции и детерминации.

Рассчитаем линейный коэффициент парной корреляции:

,

,

где ![]() ,

,

![]() ;

;

Коэффициент корреляции показывает тесноту связей между

фактором и результативным признаком и обладает свойством ![]()

Т.к. ![]() , то

, то ![]()

Т.к. по расчету коэффициент корреляции близок к единице – это означает линейная связь между признаками заметна.

Коэффициент детерминации характеризует долю дисперсии

признака у, объясненную регрессией, в общий дисперсии признака у и определяется:

![]()

Следовательно, 40 % результата объясняется вариацией объясняющей переменной х.

3. Расчет среднего коэффициента эластичности и сравнительная оценка силы связи фактора с результатом.

Коэффициент эластичности показывает, на сколько процентов изменится величина результативного признака y при изменении признака-фактора x на 1%.

Это означает что при увеличении общей площади квартиры на 1% стоимость квартиры возрастет на 0,410 %

4. Расчет средней ошибки аппроксимации и оценка качества модели.

Средняя ошибка аппроксимации не вышла за допустимые пределы (8-10%), что говорит о удачном выборе модели регрессии.

5. Оценка надежности регрессии уравнения с помощью F-статистики Фишера (при a=0,05).

Рассчитаем значение F-критерия Фишера:

Находим ![]()

Так как Fфакт>Fтабл, то гипотеза H0 о статической незначимости параметра b в уравнении регрессии отклоняется. Уравнение регрессии является статически значимым.

6. Расчет прогнозного значения ![]() ,

если прогнозное значение фактора увеличится на 5% от его среднего значения.

Определение доверительного интервала прогноза для a=0,05.

,

если прогнозное значение фактора увеличится на 5% от его среднего значения.

Определение доверительного интервала прогноза для a=0,05.

Рассчитаем ![]()

![]()

Рассчитаем стандартную ошибку:

Доверительный интервал прогноза: (![]() )

)

tтабл= t(a=0,05; v=10) = 2,228

14,814-2,228×2,169<![]() <14,814+2,228×2,169

<14,814+2,228×2,169

9,981<![]() <19,647

<19,647

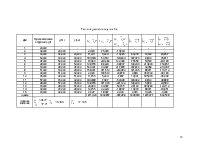

1. Расчет параметров уравнений регрессий ![]()

Произведя замену z=![]() , получим уравнение

, получим уравнение ![]()

![]()

Линейное уравнение регрессии имеет вид: ![]()

2. Оценка тесноты связи с помощью индексов корреляции и детерминации.

Рассчитаем линейный коэффициент парной корреляции:

так как значение коэффициента близко к единице, то связь между признаками y и k заметна.

Коэффициент детерминации: ![]()

3. Расчет среднего коэффициента эластичности и сравнительная оценка силы связи фактора с результатом.

Коэффициент эластичности показывает, на сколько процентов изменится величина результативного признака y при изменении признака-фактора k на 1%.

Это означает что при увеличении общей площади квартиры на 1% стоимость квартиры возрастает на 0,875 %

4. Расчет средней ошибки аппроксимации и оценка качества модели.

Средняя ошибка аппроксимации не вышла за допустимые пределы (8-10%), что говорит о удачном выборе модели регрессии.

5. Оценка надежности регрессии уравнения с помощью F-статистики Фишера (при a=0,05).

Рассчитаем значение F-критерия Фишера:

Находим ![]()

Так как Fфакт>Fтабл, то гипотеза H0 о статической незначимости параметра b в уравнении регрессии не принимается. Уравнение регрессии статически значимо.

6. Расчет прогнозного значения ![]() ,

если прогнозное значение фактора

,

если прогнозное значение фактора

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.