Эконометрика, вариант 1 Уон Александр

Этот лист не надо вставлять в контрольную работу!!!!

Замечания:

В задаче 21 переменная "Yt" при коэффициенте b12 скорректирована на

переменную "J", потому что в одно и тоже уравнение одна и та же переменная может входить только одни раз.

Задача 31

Для обоснования выбора уравнения тренда необходимо рассчитать

достаточно большое количество показателей, а не только коэффициенты

автокорреляции 1-ого и 2-ого порядка, а так же иметь существенно

большее, количество наблюдений, чем 15, т.е. указанное в условии.

Методика решения задачи, приведенная в методических указаниях

этих расчетов не предусматривает, поэтому точное обоснование при

решении задачи не проводилось, а осуществлялось так как это показа-

но в методичке.

Поэтому выбор уравнения тренда был сделан приблизительно

Вариант 1

Содержание

Задача 11. 3

Задача 21. 12

Задача 31. 17

Список источников. 22

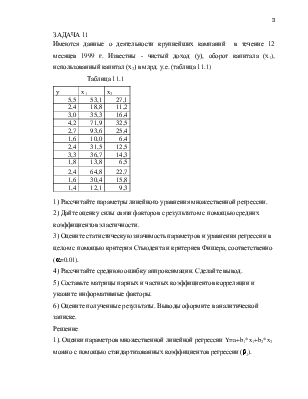

Имеются данные о деятельности крупнейших кампаний в течение 12 месяцев 1999 г. Известны - чистый доход (y), оборот капитала (х1), использованный капитал (х2) в млрд. у.е. (таблица 11.1)

Таблица 11.1

|

y |

x1 |

x2 |

|

5,5 |

53,1 |

27,1 |

|

2,4 |

18,8 |

11,2 |

|

3,0 |

35,3 |

16,4 |

|

4,2 |

71,9 |

32,5 |

|

2,7 |

93,6 |

25,4 |

|

1,6 |

10,0 |

6,4 |

|

2,4 |

31,5 |

12,5 |

|

3,3 |

36,7 |

14,3 |

|

1,8 |

13,8 |

6,5 |

|

2,4 |

64,8 |

22,7 |

|

1,6 |

30,4 |

15,8 |

|

1,4 |

12,1 |

9,3 |

1) Рассчитайте параметры линейного уравнения множественной регрессии.

2) Дайте оценку силы связи факторов с результатом с помощью средних коэффициентов эластичности.

3) Оцените статистическую значимость параметров и уравнения регрессии в целом с помощью критерия Стьюдента и критериев Фишера, соответственно (a=0.01).

4) Рассчитайте среднюю ошибку аппроксимации. Сделайте вывод.

5) Составьте матрицы парных и частных коэффициентов корреляции и укажите информативные факторы.

6) Оцените полученные результаты. Выводы оформите в аналитической записке.

Решение

1). Оценки параметров множественной линейной регрессии Y=a+b1*x1+b2*x2 можно с помощью стандартизованных коэффициентов регрессии (bj).

Для k=2 стандартизованные коэффициента регрессии bj определяют-

ся при решении системы уравнений:

![]() ryx1=b1+b2*rx2 x1

ryx1=b1+b2*rx2 x1

ryx2=b1*rx1 x2+b2

ryxj, rxi xj - парные коэффициенты корреляции

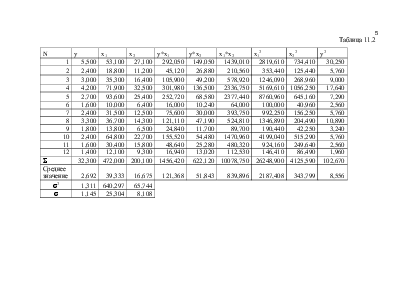

Значения ![]() а так же sx1,sx2,sy рассчитаны в таблице 11.2

а так же sx1,sx2,sy рассчитаны в таблице 11.2

r2y x1=0,5352=0,286

r2y x2=0,7502=0,562

r2x1 x2=0,8972=0,804

Из системы уравнений

![]() ryx1=b1+b2*rx2 x1

ryx1=b1+b2*rx2 x1

ryx2=b1*rx1 x2+b2

определим стандартизованные коэффициенты регрессии (bj) :

Стандартизованная форма уравнения регрессии имеет следующий вид:

ty=-0,703*tx1+1,380*tx2

Таблица 11.2

|

N |

y |

x1 |

x2 |

y*x1 |

y*x2 |

x1*x2 |

x12 |

x22 |

y2 |

|

1 |

5,500 |

53,100 |

27,100 |

292,050 |

149,050 |

1439,010 |

2819,610 |

734,410 |

30,250 |

|

2 |

2,400 |

18,800 |

11,200 |

45,120 |

26,880 |

210,560 |

353,440 |

125,440 |

5,760 |

|

3 |

3,000 |

35,300 |

16,400 |

105,900 |

49,200 |

578,920 |

1246,090 |

268,960 |

9,000 |

|

4 |

4,200 |

71,900 |

32,500 |

301,980 |

136,500 |

2336,750 |

5169,610 |

1056,250 |

17,640 |

|

5 |

2,700 |

93,600 |

25,400 |

252,720 |

68,580 |

2377,440 |

8760,960 |

645,160 |

7,290 |

|

6 |

1,600 |

10,000 |

6,400 |

16,000 |

10,240 |

64,000 |

100,000 |

40,960 |

2,560 |

|

7 |

2,400 |

31,500 |

12,500 |

75,600 |

30,000 |

393,750 |

992,250 |

156,250 |

5,760 |

|

8 |

3,300 |

36,700 |

14,300 |

121,110 |

47,190 |

524,810 |

1346,890 |

204,490 |

10,890 |

|

9 |

1,800 |

13,800 |

6,500 |

24,840 |

11,700 |

89,700 |

190,440 |

42,250 |

3,240 |

|

10 |

2,400 |

64,800 |

22,700 |

155,520 |

54,480 |

1470,960 |

4199,040 |

515,290 |

5,760 |

|

11 |

1,600 |

30,400 |

15,800 |

48,640 |

25,280 |

480,320 |

924,160 |

249,640 |

2,560 |

|

12 |

1,400 |

12,100 |

9,300 |

16,940 |

13,020 |

112,530 |

146,410 |

86,490 |

1,960 |

|

S |

32,300 |

472,000 |

200,100 |

1456,420 |

622,120 |

10078,750 |

26248,900 |

4125,590 |

102,670 |

|

Среднее значение |

2,692 |

39,333 |

16,675 |

121,368 |

51,843 |

839,896 |

2187,408 |

343,799 |

8,556 |

|

s2 |

1,311 |

640,297 |

65,744 |

||||||

|

s |

1,145 |

25,304 |

8,108 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.