2.3 Концепция систем материального стимулирования специалистов

В рыночной экономике стратегия и концепция менеджмента фирмы должны обеспечивать постоянный рост:

продуктивности (производительности) труда;

экономичности (эффективности);

прибыльности (рентабельности);

капитала;

товарной продукции;

платежеспособности (ликвидности) и других;

что, соответственно, позволяет достигать равновесия: производственного, финансово-экономического, финансового и, в целом, предпринимательского.

Определяющиеся значения в обеспечении предпринимательского равновесия принадлежит системе материального стимулирования специалистов труда на различных должностях.

Необходимым условием их эффективного функционирования является обязательное сопряжение, например, с АСУ (автоматизированная система управления) цехом, так как при этом они образуют единую конструкцию механизмов (на основе информационных технологий по достижению генеральных целей).

Рассмотрение совместимости систем целесообразно начать с комплекса задач, обеспечивающих эффективное функционирование АСУ цехом. Вполне очевидно, что если АСУ цехом является неэффективной, то и АСС (автоматизированная система стимулирования) не будет иметь инструментов, позволяющих зарабатывать специалистам премии.

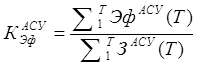

|

|

где ![]() – экономическая эффективность проекта АСУ с

учетом Т – года ввода в эксплуатацию;

– экономическая эффективность проекта АСУ с

учетом Т – года ввода в эксплуатацию;

![]() – затраты на проект и его реализацию.

– затраты на проект и его реализацию.

Таким образом,

совместимость систем АСС и АСУ цехом организационно и экономически можно

обоснованно использовать только в том случае, когда ![]()

Важным классом сложных систем выступают автоматизированные системы управления, в том числе АСУ цехами.

Понятие “автоматизированный”, указывает на участие человека, использование его интеллектуального потенциала внутри системы, при сохранении значительной роли технических средств.

Итак, автоматизированной системой называется, сложная система с определяющей ролью элементов двух типов, в виде:

технических средств;

действий человека (специалиста).

Ожидается,

что системы будут работать эффективно, а они должны работать именно эффективно,

для этого они должны быть согласованы и иметь общую область, тесно увязанную

со структурой коллектива пользователей и инструментом – измерителем

интеллектуального вклада специалиста в экономический эффект (![]() ).

).

Понятие цели системы определяется, как задача получения желаемого выходного воздействия или достижения желаемого состояния системы.

При этом

согласование обычно является сложной, плохо формулируемой процедурой, например

конкретная локальная цель может получиться и такой, что затруднит выполнение

соседней цели, и лишь компромисс между ними дает возможность обеспечить

реализацию генеральных целей АСУ (![]() ).

).

Для решения определенных плановых задач используется плановая информация, содержащаяся в системе “стандарт-кост”, в кинетических условиях производства, действует также система – аналог системы “стандарт-кост”, система учета фактических затрат – система “директ-костинг”.

В научной литературе изложены теоретические основы и практические аспекты принятия системы “директ-костинг” в западных странах, что позволяет сформировать рекомендации по организации учета в соответствии с требованиями системы “директ-костинг” на предприятиях Российской Федерации.

Ее можно применить в наших условиях. В этом случае измерителем вклада специалистов является задача, определяющая экономическую эффективность стимулирования специалиста за счет экономии затрат.

Согласно условию начисления в действующих организационно-плановых условиях производства премий специалистам именно экономическая эффективность выступает ее единственной основой, и поэтому специалисты стремятся обеспечить их максимальные значений с целью получения и максимальной прибыли.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.