Санкт-петербургский институт

машиностроения

(лмз-втуз)

практическая работа № 5

по дисциплине

Экономика предприятия

Студентки группы 2813:

Аргеландер Анны Владимировны

Руководитель:

Щербаков Алексей Павлович

санкт-петербург

2008

· Рассчитать себестоимость единицы продукции и себестоимость товарного выпуска из расчёта производственной мощности по данным ниже представленные формулам.

· Установить цену изделия.

· На основании исходных данных рассчитать порог рентабельности.

· Решить следующие задачи:

1. Предприятие производит количество продукции, равное производственной мощности.

ü Определить, какое минимальное количество продукции предприятие должно реализовать, чтобы выручка от реализации этой продукции покрыла затраты, связанные с производством всей продукции.

2. Предприятие производит количество продукции, равное производственной мощности. 40% продукции предприятие реализует по расчетной цене (цене предприятия).

ü Определить, по какой цене предприятие должно реализовать оставшееся количество продукции (60%), чтобы прибыль от реализации всей продукции составила 50% от запланированной прибыли.

2. Исходная информация

|

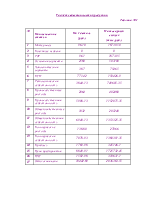

Наименование |

Обозначение |

Единица измерения |

|

|

Норма расхода материала |

НР |

кг |

67 |

|

Чистый вес детали |

НЧ |

кг |

45 |

|

Цена материала за 1 тонну |

ЦМ |

тыс. руб. |

1,5 |

|

Цена отходов за 1 тонну |

ЦО |

тыс. руб. |

0,2 |

|

Транспортно-заготовительные расходы |

НТЗР |

% |

5-10 |

|

Полная трудоёмкость обработки |

ТП |

нормо-час |

430 |

|

Среднечасовая заработная плата |

СЧС |

руб. |

6 |

|

Норматив дополнительной заработной платы |

НД |

% |

12-15 |

|

ЕСН |

НЕСН |

% |

39,5 |

|

Норматив общепроизводственных расходов |

НПР |

% |

80-120 |

|

Норматив общехозяйственных расходов |

НОХ |

% |

40-60 |

|

Норматив коммерческих расходов |

НК |

% |

1-2 |

|

Плановая рентабельность |

НП |

% |

до 50 |

|

Норматив НДС |

ННДС |

% |

20 |

|

Производственная мощность |

Q |

шт. |

195 |

o Цена материала за 1 тонну – отдел сбыта, товарная биржа, производитель

o Норма расхода материала – технологическая карта на изделие

o Цена отходов за 1 тонну – отдел сбыта, приёмный пункт металла

o Чистый вес детали – конструкторская документация (чертежи), технологическая карта на изделие

o Норматив транспортно-заготовительных расходов – статистика прошлых периодов

o Среднечасовая заработная плата – статистика прошлых периодов

o Полная трудоемкость изготовления – технологическая карта

o Норматив ЕСН – государство

o Норматив общепроизводственных расходов – экономический отдел

o Норматив общехозяйственных расходов – экономический отдел

o Норматив коммерческих расходов – экономический отдел

o Полная рентабельность – экономический отдел

o Норматив НДС – государство

o Производственная мощность предприятия – отдел сбыта, экономический отдел

3. Аналитические решения задачи

Планирование себестоимости продукции ведется по следующим статьям затрат:

1) Материалы:

ЗМ

![]()

![]() - цена материала

- цена материала

![]() – норма расхода материала

– норма расхода материала

m – количество материала

![]() – цена возвратных отходов

– цена возвратных отходов

![]() – чистый вес детали

– чистый вес детали

Подставляя значения в формулу, получаем:

ЗМ = (1,5×67) – (0,2×(67 – 45)) = 96,10 руб.

2) Покупные изделия:

ЗП

![]()

![]() – цена

покупного изделия

– цена

покупного изделия

![]() – входимость

– входимость

Подставляя значения в формулу, получаем:

ЗП = 0×1,5 = 0 руб.

3) Транспортно-заготовительные расходы (ТЗР):

ЗТЗР

![]() НТЗР

≈ 5-10%

НТЗР

≈ 5-10%

Подставляя значения в формулу, получаем:

ЗТЗР = (0 + 96,1)

× ![]() = 9,61 руб

= 9,61 руб

4) Основная заработная плата:

ЗО = СЧСР × ТОБ

СЧСР - среднечасовая зарплата работников, занятых в изготовлении изделий

ТОБ - общая трудоёмкость изготовления изделия

Подставляя значения в формулу, получаем:

ЗО = 6×430 = 2580 руб.

5) Дополнительная заработная плата:

ЗД

= ЗО × ![]() Нд

≥ 15%

Нд

≥ 15%

Подставляя значения в формулу, получаем:

ЗД = 2580 × ![]() = 387руб.

= 387руб.

6) Единый социальный налог (ЕСН):

ЗЕСН

= (ЗО + ЗД) × ![]() НЕСН

≥ 26%

НЕСН

≥ 26%

Подставляя значения в формулу, получаем:

ЗЕСН = (2580 +

387) × ![]() = 771,42 руб.

= 771,42 руб.

7) Технологическая себестоимость:

СТ = ЗМ + ЗП + ЗТЗР + ЗО + ЗД + ЗЕСН

Подставляя значения в формулу, получаем:

СТ = 96,1 + 0 + 9,61 + 2580 +387 + 771,42 = 3844,13 руб.

8) Производственные расходы:

ЗПР

= ЗО × ![]() НПР

= 80 – 120%

НПР

= 80 – 120%

Подставляя значения в формулу, получаем:

ЗПР = 2580 × ![]() = 2064руб.

= 2064руб.

9) Производственная себестоимость:

СПР = СТ + ЗПР

Подставляя значения в формулу, получаем:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.