Министерство образования российской федерации

Институт новых информационных технологий

Государственного образовательного учреждения

Высшего профессионального образования

«Комсомольский – на – Амуре государственный технический университет»

Расчетно - графическое задание

по дисциплине: «ЭКОНОМИКА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)»

Вариант №4

Работу выполнила: Панова Е. В.

Работу проверил: ______________________________

4ФК3а – 3

Шифр: 04 – 2554

«Комсомольск – на – Амуре»

2005 год.

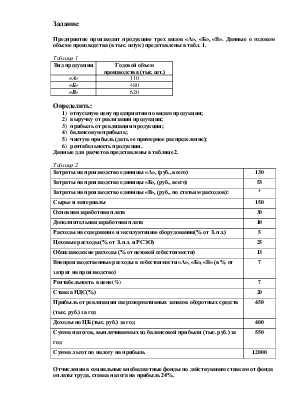

Задание:

Предприятие производит продукцию трех видов «А», «Б», «В». Данные о годовом объеме производства (в тыс. штук) представлены в табл. 1.

Таблица 1

|

Вид продукции |

Годовой объем производства (тыс. шт.) |

|

«А» |

110 |

|

«Б» |

480 |

|

«В» |

620 |

Определить:

1) отпускную цену предприятия по видам продукции;

2) выручку от реализации продукции;

3) прибыль от реализации продукции;

4) балансовую прибыль;

5) чистую прибыль (дать ее примерное распределение);

6) рентабельность продукции.

Данные для расчетов представлены в таблице 2.

Таблица 2

|

Затраты на производство единицы «А», (руб., всего) |

130 |

|

Затраты на производство единицы «Б», (руб., всего) |

53 |

|

Затраты на производство единицы «В», (руб., по статьям расходов): |

٭ |

|

Сырье и материалы |

150 |

|

Основная заработная плата |

30 |

|

Дополнительная заработная плата |

10 |

|

Расходы на содержание и эксплуатацию оборудования(% от З. пл.) |

5 |

|

Цеховые расходы (% от З. пл. и РСЭО) |

25 |

|

Общезаводские расходы (% от цеховой себестоимости) |

13 |

|

Внепроизводственные расходы в себестоимости «А», «Б», «В» (в % от затрат на производство) |

7 |

|

Рентабельность в цене(%) |

7 |

|

Ставка НДС(%) |

20 |

|

Прибыль от реализации сверхнормативных запасов оборотных средств (тыс. руб.) за год |

450 |

|

Доходы по ЦБ (тыс. руб.) за год |

400 |

|

Сумма налогов, выплачиваемых из балансовой прибыли (тыс. руб.) за год |

550 |

|

Сумма льгот по налогу на прибыль |

12000 |

Отчисления в социальные внебюджетные фонды по действующим ставкам от фонда оплаты труда, ставка налога на прибыль 24%.

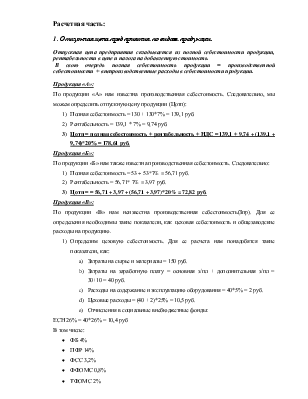

Расчетная часть:

1. Отпускная цена предприятия по видам продукции.

Отпускная цена предприятия складывается из полной себестоимости продукции, рентабельности в цене и налога на добавленную стоимость.

В свою очередь полная себестоимость продукции = производственной себестоимости + внепроизводственные расходы в себестоимости продукции.

Продукция «А»:

По продукции «А» нам известна производственная себестоимость. Следовательно, мы можем определить отпускную цену продукции (Цотп):

1) Полная себестоимость = 130 + 130*7% = 139,1 руб.

2) Рентабельность = 139,1 * 7% = 9,74 руб.

3) Цотп = полная себестоимость + рентабельность + НДС = 139,1 + 9,74 + (139,1 + 9,74)*20% = 178,61 руб.

Продукция «Б»:

По продукции «Б» нам также известна производственная себестоимость. Следовательно:

1) Полная себестоимость = 53 + 53*7% = 56,71 руб.

2) Рентабельность = 56,71* 7% = 3,97 руб.

3) Цотп = = 56,71 + 3,97 + (56,71 + 3,97)*20% = 72,82 руб.

Продукция «В»:

По продукции «В» нам неизвестна производственная себестоимость(Зпр). Для ее определения необходимы такие показатели, как цеховая себестоимость и общезаводские расходы на продукцию.

1) Определим цеховую себестоимость. Для ее расчета нам понадобятся такие показатели, как:

a) Затраты на сырье и материалы = 150 руб.

b) Затраты на заработную плату = основная з/пл + дополнительная з/пл = 30+10 = 40 руб.

c) Расходы на содержание и эксплуатацию оборудования = 40*5% = 2 руб.

d) Цеховые расходы = (40 + 2)*25% = 10,5 руб.

e) Отчисления в социальные внебюджетные фонды:

ЕСН 26% = 40*26% = 10,4 руб

В том числе:

Страхование от несчастных случаев на производстве (предположим 0,2%) = 40*0,2% = 0,08 руб.

Следовательно, цеховая себестоимость = 150+40+2+10,5+10,4+0,08 = 212,98 руб.

2) Общезаводские расходы = 212,98*13% = 27,69 руб.

3) Зпр. = цеховая себестоимость + общезаводские расходы на продукцию = 212,98 + 27,69 = 240,67 руб.

4) Полная себестоимость = 240,67 + 240,67*7% = 257,52 руб.

5) Рентабельность = 257,52* 7% = 18,03 руб.

6) Цотп = полная себестоимость + рентабельность + НДС = 257,52 + 18,03 + (257,52 + 18,03)*20% = 330,66 руб.

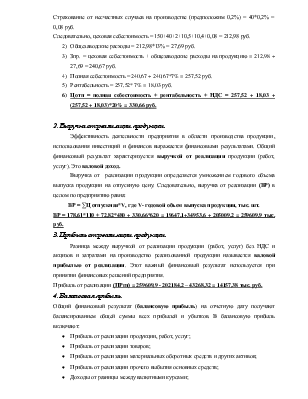

2. Выручка от реализации продукции.

Эффективность деятельности предприятия в области производства продукции, использования инвестиций и финансов выражается финансовыми результатами. Общий финансовый результат характеризуется выручкой от реализации продукции (работ, услуг). Это валовой доход.

Выручка от реализации продукции определяется умножением годового объема выпуска продукции на отпускную цену. Следовательно, выручка от реализации (ВР) в целом по предприятию равна:

ВР = ∑Ц отпускная*V, где V- годовой объем выпуска продукции, тыс. шт.

ВР = 178,61*110 + 72,82*480 + 330,66*620 = 19647,1+34953,6 + 205009,2 = 259609,9 тыс. руб.

3. Прибыль от реализации продукции.

Разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство реализованной продукции называется валовой прибылью от реализации. Этот важный финансовый результат используется при принятии финансовых решений предприятия.

Прибыль от реализации (ПРгп) = 259609,9 - 202184,2 – 43268,32 = 14157,38 тыс. руб.

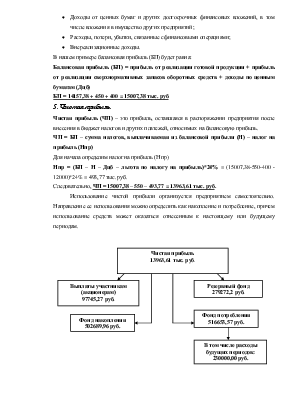

4. Балансовая прибыль.

Общий финансовый результат (балансовую прибыль) на отчетную дату получают балансированием общей суммы всех прибылей и убытков. В балансовую прибыль включают:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.