разработка предложений по совершенствованию депозитной политики коммерческого банка. (слайд 2)

Исход из цели моей работы, я старалась решить следующие задачи: (слайд 3!!!)

Объектом исследования выступает деятельность отделения №4205 ОАО «Сберегательного Банка РФ»

В первой части мною были раскрыты сущность, цели, задачи депозитной политики, теоретические вопросы моей работы освящены в 1 её части.

Специфика банковского учреждения как одного из видов коммерческого предприятия в том, что подавляющая часть его ресурсов формируется за счет привлеченных средств.

Главными видами средств, привлекаемых банком, являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты, векселя).

В целях привлечения ресурсов коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в уставе, получения максимальной прибыли и необходимости сохранения банковской ликвидности.

В основе формирования депозитной политики коммерческого банка некоторые основные и специфические признаки, которые мы можем видеть на следующем слайде (слайд 4)

В первом разделе также рассмотрен механизм формирования депозитной политики, который схематично представлен на рисунке 1 раздаточного материала.

Во второй части моей работы я провела анализ рынка банковских депозитов в РФ и место Сбербанка на этом рынке.

Например, в 2005 г. заметно усилилась тенденция прошлых лет по сокращению числа банков, имеющих лицензию на привлечение во вклады денежных средств физических лиц. Это стало результатом отбора банков в систему страхования вкладов. За 2005 г. количество таких банков уменьшилось с 1165 до 1045.

Динамика привлеченных средств физических лиц свидетельствует о сохранении позитивных тенденций развития банковского сектора. В 2005 г. средства населения в банках выросли на 39 % до 2 817 млрд. рублей (в 2004 г. на 30 %). Из них на 1 января 2006 г. 1 524 млрд. рублей были размещены в Сбербанке, а 1 293 млрд. рублей в других банках.

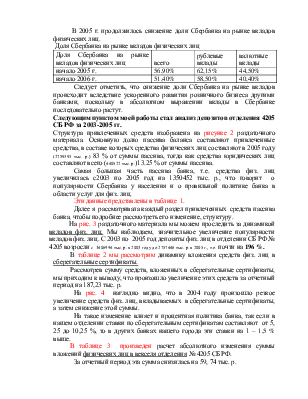

В 2005 г. продолжилось снижение доли Сбербанка на рынке вкладов физических лиц.

Доля Сбербанка на рынке вкладов физических лиц

|

Доля Сбербанка на рынке вкладов физических лиц |

всего |

рублевые вклады |

валютные вклады |

|

начало 2005 г. |

56,90% |

62,15% |

44,50% |

|

начало 2006 г. |

51,40% |

58,50% |

40,40% |

Следует отметить, что снижение доли Сбербанка на рынке вкладов происходит вследствие ускоренного развития розничного бизнеса другими банками, поскольку в абсолютном выражении вклады в Сбербанке последовательно растут.

Следующим пунктом моей работы стал анализ депозитов отделения 4205 СБ РФ за 2003-2005 гг.

Структура привлеченных средств изображена на рисунке 2 раздаточного материала.Основную долю пассива баланса составляют привлеченные средства, в составе которых средства физических лиц составляют в 2005 году (2759393 тыс. р.) 83 % от суммы пассива, тогда как средства юридических лиц составляют всего (440522 тыс. р.)13.25 % от суммы пассива.

Самая большая часть пассива банка, т.е. средства физ. лиц увеличилась с2003 по 2005 год на 1350452 тыс. р., что говорит о популярности Сбербанка у населения и о правильной политике банка в области услуг для физ. лиц.

Эти данные представлены в таблице 1.

Далее я рассматривала каждый раздел привлеченных средств пассива банка, чтобы подробнее рассмотреть его изменение, структуру.

На рис. 3 раздаточного материала мы можем проследить за динамикой вкладов физ. лиц. Мы наблюдаем, значительное увеличение популярности вкладов физ. лиц. С 2003 по 2005 год депозиты физ. лиц в отделении СБ РФ № 4205 возросли с 1406994 тыс. р. в 2003 году до 2757446 тыс. р. в 2005 г., т.е. почти на 196 %.

В таблице 2 мы рассмотрим динамику вложения средств физ. лиц в сберегательные сертификаты.

Рассмотрев сумму средств, вложенных в сберегательные сертификаты, мы приходим к выводу, что произошло увеличение этих средств за отчетный период на 187,23 тыс. р.

На рис. 4 наглядно видно, что в 2004 году произошло резкое увеличение средств физ. лиц, вкладываемых в сберегательные сертификаты, а затем снижение этой суммы.

На такое изменение влияет и процентная политика банка, так если

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.