Поступления от оказания населению дополнительных платных образовательных услуг которые может оказать Училище за рамками соответствующих образовательных программ и государственных образовательных стандартов:

§ Поступления от сдачи в аренду основных фондов и имущества;

§ Поступления от торговли покупными товарами, оборудованием;

§ Поступления от оказания посреднических услуг;

§ Добровольные взносы юридических и физических лиц;

§ Средства получаемые от спонсоров и попечителей;

§ Средства банковских и иных кредитов;

§ Иных источников, не запрещенных законом.

Неиспользованные в этом году финансовые средства не могут быть изъяты у Училища или зачислены в объем финансирования следующего года.

Училище самостоятельно распоряжается имеющимися финансовыми средствами. Училище устанавливает работникам ставки заработной платы (должностные оклады) на основе Единой тарифной сетки в соответствии с тарифно-квалификационными требованиями на основании решения аттестационной комиссии; определяет виды и размеры надбавок, доплат и других выплат стимулирующего характера в пределах средств, направляемых на оплату труда.

Финансовые средства Училища используются на:

-покрытие материальных и приравненных к ним затрат учебного процесса, материального обеспечения учащихся;

- формирование в централизованный фонд учредителя.

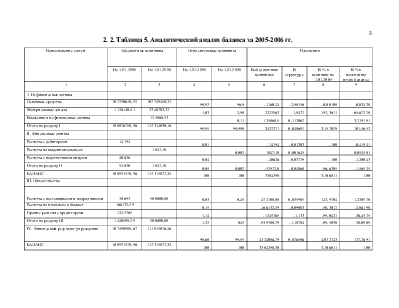

2. 2. Таблица 5. Аналитический анализ баланса за 2005-2006 гг.

|

Наименование статей |

Абсолютные величины |

Относительные величины |

Изменения |

|||||

|

На 1.01.2005 |

На 1.01.2006 |

На 1.01.2005 |

На 1.01.2006 |

В абсолют-ных величинах |

В структуре |

В % к величине на 1.01.2005 |

В % к изменению итога баланса |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Нефинансовые активы |

||||||||

|

Основные средства |

107750618,55 |

107749458,31 |

98,92 |

96,9 |

-1160,24 |

-2,98156 |

-0,00108 |

-0,03428 |

|

Материальные запасы |

1126140,41 |

3348703,32 |

1,03 |

2,98 |

2222563 |

1,9477 |

197,3611 |

65,67278 |

|

Вложения в нефинансовые активы |

- |

125868,53 |

0,11 |

125868,5 |

0,112067 |

3,719191 |

||

|

Итого по разделу I |

108876758,96 |

112314030,16 |

99,95 |

99,998 |

3437271 |

0,048681 |

3,157029 |

101,5653 |

|

II. Финансовые активы |

||||||||

|

Расчеты с дебиторами |

14194 |

0,01 |

-14194 |

-0,01303 |

-100 |

-0,41941 |

||

|

Расчеты по выданным авансам |

1847,18 |

0,002 |

1847,18 |

0,001645 |

0,054581 |

|||

|

Расчеты с подотчетными лицами |

40626 |

0,04 |

-40626 |

-0,03729 |

-100 |

-1,20043 |

||

|

Итого по разделу II |

54820 |

1847,18 |

0,05 |

0,002 |

-52972,8 |

-0,04868 |

-96,6305 |

-1,56525 |

|

БАЛАНС |

108931578,96 |

112315877,34 |

100 |

100 |

3384298 |

3,106811 |

100 |

|

|

III. Обязательства |

||||||||

|

Расчеты с поставщиками и подрядчиками |

28692 |

500800,88 |

0,03 |

0,45 |

472108,88 |

0,035985 |

143,9704 |

1,220578 |

|

Расчеты по платежам в бюджет |

166132,29 |

0,15 |

-166132,29 |

-0,09083 |

-58,3017 |

-2,86198 |

||

|

Прочие расчеты с кредиторами |

1245765 |

1,14 |

-1245765 |

-1,133 |

-99,0421 |

-36,4575 |

||

|

Итого по разделу III |

1440589,29 |

500800,88 |

1,32 |

045 |

-939788,79 |

-1,18784 |

-89,5038 |

-38,0989 |

|

IV. Финансовый результат учреждения |

107490989,67 |

111815076,46 |

98,68 |

99,55 |

4324086,79 |

0,876586 |

4,022743 |

127,7691 |

|

БАЛАНС |

108931578,96 |

112315877,34 |

100 |

100 |

3384298,38 |

3,106811 |

100 |

|

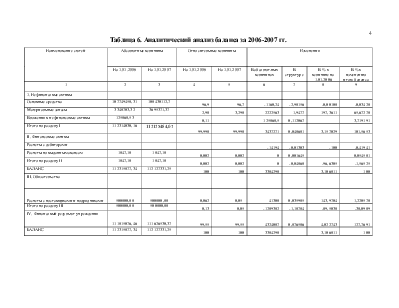

Таблица 6. Аналитический анализ баланса за 2006-2007 гг.

|

Наименование статей |

Абсолютные величины |

Относительные величины |

Изменения |

|||||

|

На 1.01.2006 |

На 1.01.2007 |

На 1.01.2006 |

На 1.01.2007 |

В абсолют-ных величинах |

В структуре |

В % к величине на 1.01.2006 |

В % к изменению итога баланса |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Нефинансовые активы |

||||||||

|

Основные средства |

107749458,31 |

108430112,7 |

96,9 |

96,7 |

-1160,24 |

-2,98156 |

-0,00108 |

-0,03428 |

|

Материальные запасы |

3348703,32 |

3695371,37 |

2,98 |

3,298 |

2222563 |

1,9477 |

197,3611 |

65,67278 |

|

Вложения в нефинансовые активы |

125868,53 |

0,11 |

125868,5 |

0,112067 |

3,719191 |

|||

|

Итого по разделу I |

112314030,16 |

112125484,07 |

99,998 |

99,998 |

3437271 |

0,048681 |

3,157029 |

101,5653 |

|

II. Финансовые активы |

||||||||

|

Расчеты с дебиторами |

-14194 |

-0,01303 |

-100 |

-0,41941 |

||||

|

Расчеты по выданным авансам |

1847,18 |

1847,18 |

0,002 |

0,002 |

0 |

0,001645 |

0,054581 |

|

|

Итого по разделу II |

1847,18 |

1847,18 |

0,002 |

0,002 |

0 |

-0,04868 |

-96,6305 |

-1,56525 |

|

БАЛАНС |

112315877,34 |

112127331,25 |

100 |

100 |

3384298 |

3,106811 |

100 |

|

|

III. Обязательства |

||||||||

|

Расчеты с поставщиками и подрядчиками |

500800,88 |

500800,88 |

0,062 |

0,05 |

41308 |

0,035985 |

143,9704 |

1,220578 |

|

Итого по разделу III |

500800,88 |

500800,88 |

0,13 |

0,05 |

-1289382 |

-1,18784 |

-89,5038 |

-38,0989 |

|

IV. Финансовый результат учреждения |

111815076,46 |

111626530,37 |

99,55 |

99,55 |

4324087 |

0,876586 |

4,022743 |

127,7691 |

|

БАЛАНС |

112315877,34 |

112127331,25 |

100 |

100 |

3384298 |

3,106811 |

100 |

|

Анализ активов и пассивов организации проведем с помощью табл. 5 и 6.

Увеличение нефинансовых активов произошло в основном за счет материальных запасов на 222563 р. от 1,03 к 2,98

Положительной тенденцией является исчезновение дебиторской задолженности из структуры баланса, но тревожным фактором является отсутствие в структуре баланса денежных средств.

Анализ структуры пассивов организации показывает, что за рассматриваемый период времени произошли следующие изменения. На начала обоих периодов замечено полное отсутствие долговых обязательств. Но при этом наблюдается увеличение кредиторской задолженности с 2869 р. до 500800,88 р. Наблюдается увеличение разрыва между обязательствами и финансовыми результатами от 1,32 к 98,68 на начало 2005 г. до 0,13 к 98,87 %.

Увеличилась задолженность перед поставщиками на 472108,9 с 0,03 до 0,06 %. Уменьшилась задолженность по платежам в бюджет с 0,15 до 0,062.

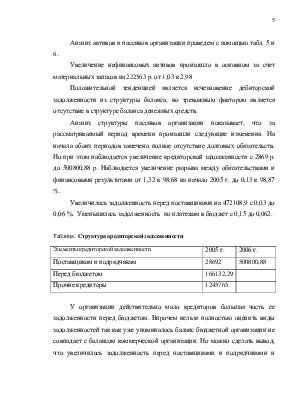

Таблица . Структура кредиторской задолженности

|

Элементы кредиторской задолженности |

2005 г. |

2006 г. |

|

Поставщикам и подрядчикам |

28692 |

500800,88 |

|

Перед бюджетом |

166132,29 |

|

|

Прочие кредиторы |

1245765 |

У организации действительно мало кредиторов большая часть ее задолженности перед бюджетом. Впрочем нельзя полностью оценить виды задолженностей так как уже упоминалось баланс бюджетной организации не совпадает с балансом коммерческой организации. Но можно сделать вывод, что увеличилась задолженность перед поставщиками и подрядчиками и исчезли расчеты с бюджетом и другими кредиторами, что говорит об ухудшении финансового состояния предприятия.

Структура активов

Структура пассивов

2.3. Анализ внебюджетной деятельности.

Таблица 4. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ (по бюджетной деятельности)

|

Наименование позиций |

За 2005 г. |

За 2006 г. |

За 2007 г. |

|

Доходы Налоговые доходы Доходы от операций с активами |

-142731,98 -96278,56 -46453,42 |

-1462942,46 -973115,84 -489826,62 |

|

|

Расходы Оплата труда и начисления на выплаты по оплате труда Приобретение услуг Социальное обеспечение Расходы по операциям с активами Прочие расходы |

21981241,01 13361378 5009987 752865,01 1211746 21981241,01 |

24495077,09 14530497 5225350 1692222 771942,09 1221832 |

34856172,58 18607477,31 5918414,95 2374719,20 6658572,14 1296988,98 |

|

Чистый операционный результат |

-22123972,9 |

-24904785,5 |

-34856172,58 |

|

Операции с нефинансовыми активами Поступление основных средств Поступление материальных запасов |

2819422 1054878 1764544 |

2964284,62 1177890,76 1786393,86 |

-415757,2 -261649,01 -154108,9 |

|

Операции с обязательствами Чистое увеличение кредиторской задолженности |

-114565,32 -114565,32 |

-122811,55 -122811,55 |

-294834,08 -294834,08 |

Таблица 5. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ДЕЯТЕЛЬНОСТИ (по внебюджетной деятельности)

|

Наименование позиций |

За 2005 г. |

За 2006 г. |

За 2007 г. |

|

Доходы Доходы от собственности Доходы от рыночных продаж товаров, работ, услуг Доходы от операций с активами |

716565,8 - 716565,8 - |

726985,6 - 726985,6 - |

4485859,27 934573,33 3318475,16 232810,78 |

|

Расходы Оплата труда и начисления на выплаты по оплате труда Приобретение услуг Расходы по операциям с активами Прочие расходы |

3538640 2516554 579644 679884 374454 |

3668026,38 2624761,01 590715,43 69809,54 382740,4 |

2699383,11 2237795,03 321047,05 27031,87 27031,87 |

|

Чистый операционный результат |

2822074 |

27845826,3 |

1786476,16 |

|

Операции с нефинансовыми активами Чистовое поступление основных средств Чистое поступление материальных запасов |

1103241 257785 845556 |

1130318,42 275888,6 854429,82 |

1414421,82 378667,73 1031754,09 |

|

Операции с финансовыми активами |

-12684 |

-14194 |

252496,22 |

|

Операции с обязательствами |

-304454,89 |

-323023,14 |

-123558,12 |

При анализе этих таблиц видно, что организации не хватает финансирования и она попыталась компенсировать это внебюджетной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.