Петербургский Государственный Университет Путей Сообщения

Кафедра: «Экономика транспорта»

Отчет по лабораторной работе №2

Использование электронных таблиц для расчета основных функций финансового менеджмента

|

Выполнил студент группы АТ-705 Королев И.Н. |

Проверила Котова Е. А. |

Санкт - Петербург

2011

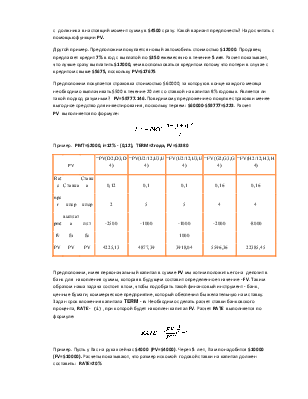

Среди функций аннуитета наиболее часто применяется функции регулярного платежа - Payment или сокращенно РМТ в случае обслуживания займов, кредитов и в других операциях.

Предположим нами взят кредит на приобретение оборудования, рассчитать размер PMT - ежемесячных платежей по возврату кредита, если известен размер кредита - наш основной капитал - Principal - (Prin), размер ставки банковского процента (i), под который был взят кредит и срок отдачи ссуды (n), который может исчисляться в месяцах или годах. Если срок отдачи кредита задан в месяцах, расчет выполняется по формуле:

Ставка кредита в этой формуле задается в десятичных дробях. Пример. Пусть Prin=$1000, i=10% - (0.1), n=5 месяцев. PMT=$205 в месяц. Это означает, что при ставке 10% годовых, взятый нами кредит в $1000 мы должны отдавать равными долями по $205 в течение 5 месяцев.

|

PMT |

=PMT(D2/12;D3;D4) |

=PMT(E2;E3*12;E4) |

=PMT |

=PMT |

||

|

Rate |

Ставка |

Ставка |

0,1 |

0,1 |

0,2 |

0,2 |

|

nper |

кпер |

кпер |

6 |

6 |

6 |

1 |

|

pv |

нз |

пс |

10000 |

10000 |

8000 |

8000 |

|

PMT |

ППЛАТ |

ПЛТ |

-1 715,61р. |

-1 001,05р. |

-1 412,18р. |

-1 802,12р. |

Предположим мы желаем накопить определенную сумму в банке, которая в будущем составит определенное значение - FV (Future Value). Задан размер PMT - ежемесячных платежей, которые мы рассчитываем выплачивать и размер ставки банковского процента (i) Найти срок, в течение которого желаемая сумма FV будет накоплена. Расчет TERM выполняется по формуле:

Пример. Пусть FV=$1000, i=10% - (0,1), PMT=$100 в месяц.TERM=9,.6 мес.Это означает, что мы сможем накопить $1000, откладывая в конце каждого месяца $100 через 9 месяцев и 18 дней, если банковская ставка составит 10% годовых.Пусть мы найдем более рискованное предложение - банк со ставкой 20% годовых, а мы хотим накопить те же $1000. В этом случае TERM составит уже 9 месяцев Наконец, желая накопить те же $1000 мы рассчитываем вносить $200 в месяц в банк со ставкой 20% годовых. В этом случае TERM составит уже 4 месяца 24 дня.

|

TERM |

=NPER(D2/12;-D3;D4) |

=NPER(E2;-E3;;E4) |

=NPER |

=NPER |

||

|

Rate |

Ставка |

Ставка |

0,1 |

0,16 |

0,3 |

0,6 |

|

pmt |

пплат |

плт |

200 |

1000 |

100 |

200 |

|

pv |

бз |

бс |

1000 |

10000 |

4000 |

8000 |

|

NPER |

КПЕР |

КПЕР |

4,92 |

6,44 |

28,07 |

6,85 |

Предположим стоит задача накопить в банке сумму, которая через n месяцев составит определенное значение - FV (Future Value). Определим ее значение. Пусть в конце каждого месяца в банк вносится определенный платеж- PMT. Известна годовая ставка банковского процента - (i) и количество месяцев (n) на который мы ориентируемся.

Расчет FV выполняется по формуле:

Пример. Пусть наш платеж в конце каждого месяца в течении полугода PMT=$500. Принимая банковскую ставку i=20% - (0.2), n=6 месяцев, имеем FV= $3128. Мы накопим только FV=$2502 ,если размер нашего ежемесячного платежа составит PMT=$400 при прочих равных условиях.

|

FV |

=FV(D2;D3;D4) |

=FV(E2/12;E3;E4) |

=FV(E2/12;E3;E4) |

=FV(G2;G3;G4) |

=FV(H2/12;H3;H4) |

||

|

Rate |

Ставка |

Ставка |

0,1 |

0,1 |

0,1 |

0,3 |

0,3 |

|

nper |

кпер |

кпер |

10 |

5 |

5 |

6 |

6 |

|

pmt |

выплата |

плт |

-1800 |

-1000 |

-1000 |

-300 |

-600 |

|

pv |

нз |

пс |

-500 |

||||

|

FV |

FV |

FV |

28687,36 |

5084,03 |

5605,21 |

3826,81 |

7653,62 |

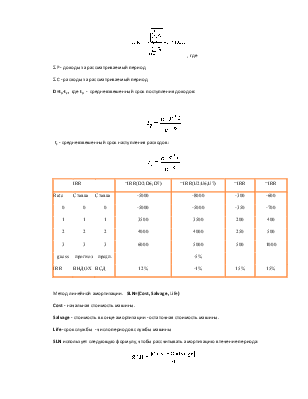

Предположим мы рассчитываем регулярно, раз (в конце года) инвестировать сумму в валюте (РМТ) при известной норме банковской ставке (i) в процентах годовых в течении ряда периодов (n). Нас интересует величина инвестируемого капитала в данное время , для того чтобы решить, насколько это выгодно.

Например, должник предлагает выплатить долг в $5000 регулярными выплатами в два года по $2500 при существующей ставке 12% годовых в валюте. Имеется возможность получить с должника в настоящий момент сумму в $4500 сразу. Какой вариант предпочесть? Надо считать с помощью функции PV.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.