требований, начисленной в начале действия срока аренды, сторнируется. Таким образом, стимулируется досрочный выкуп ОС.

Износ долгосрочно арендуемых ОС начисляет арендатор и включает в свои издержки производства. Список основных проводок по учету долгосрочной аренды представлен в таблице.

|

Содержание операции |

Дебет |

Кредит |

|

|

1. У арендодателя |

|||

|

Передача: - Списание первоначальной стоимости - Списание фактического износа - Списание остаточной стоимости - Стоимость ОС в согласованной оценке (выкупной цене) |

021 забаланс. 01.2 02.1 91.2 76 |

01.1 01.2 01.2 91.1 |

|

|

Разница между выкупной и остаточной стоимостью ОС (является дополнительным доходом арендодателя) |

91 (98) |

98 (91) |

|

|

Начисление арендного процента |

76 |

98 |

|

|

Учет ежегодной доли арендного процента в сумме (Начисление арендного процента)/срок аренды |

98 |

99 |

|

|

Поступление арендных платежей на сумму в течение года: Стоимость ОС в согласованной оценке/ срок аренды |

51 98 |

76 99 |

|

|

Сторнирование части суммы арендного процента в связи с досрочным выкупом ОС (сумма – с отрицательным знаком) |

76 |

98 |

|

|

2. У арендатора |

|||

|

Поступление арендуемых ОС |

01 |

76 |

|

|

Начисление арендных процентов |

99 |

76 |

|

|

Перечисление арендных платежей |

76 |

51,52 |

|

|

Амортизация арендуемых ОС |

25,26,44 |

02 |

|

|

Досрочный выкуп ОС: 1) на сумму основного платежа за время фактической аренды 2) на сумму оплаченных процентов и других доходов арендодателя 3) на сумму выкупа, превышающую первоначальные арендные обязательства |

76 99 01 |

51,52 51,52 51,52 |

|

|

Перевод арендованных ОС в собственность организации - на сумму общей выкупной стоимости ОС - перенос износа на субсчет учета износа собственных ОС |

01 02 |

01 02 |

|

|

Возврат арендодателю ОС в конце срока аренды |

91 02 76 |

01 91 91 |

|

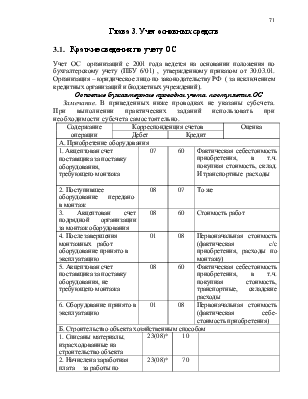

3.6. Учет нематериальных активов (НМА)

Список основных проводок по учету НМА:

|

Содержание операции |

Корреспонденция счетов |

Оценка |

|

|

Дебет |

Кредит |

||

|

1. Приобретена у фирмы лицензия на право производства изделия: |

04 |

60 |

Первоначальная оценка, равная цене приобретения |

|

2. Передано безвозмездно НМА |

04 |

83 |

Первоначальная оценка, равная стоимости по экспертной оценке |

|

3. Начислен износ нематериальных активов |

20 (23,24, 25 и т.д.) |

05 |

|

|

4. Реализованы НМА - отражена в учете реализация - начислен налог на добавленную стоимость - списана первоначальная стоимость программных продуктов - списан накопленный износ |

62 91 91 05 |

91 68 04 91 |

По цене реализации |

3.7. Порядок выполнения работы

Считать, что все текущие хозяйственные операции задания осуществляются во втором квартале **** года.

1. Распределить сумму остатка на счете 01 «Основные средства» на начало года (см. лабораторную работу 1) по субконто следующим образом:

· Здание завода – 50 % общей суммы ОС;

· Оборудование (название субконто сформулировать самостоятельно) 20% общей суммы ОС;

· Вычислительная техника (название субконто сформулировать самостоятельно) - 10% общей суммы ОС;

· Библиотечный фонд (название субконто сформулировать самостоятельно) - 5% общей суммы ОС;

· Транспорт (название субконто сформулировать самостоятельно) - 15% общей суммы ОС.

Для каждого вида ОС открыть свой субсчет учета ОС.

Для каждого вида ОС (кроме первого), сформировать по 2-3 субконто.

Если в начальных остатках текущего года нет статьи «Износ ОС», то считать датой поступления этих ОС на предприятие дату 31 декабря предыдущего года. В противном случае необходимо распределить указанный износ между основными средствами по следующему правилу (метод начисления износа – см. пункт 3).

· Считая, что здание завода используется в течение полного предыдущего года, начислить его годовой износ за этот год. Если сумма износа оказалась меньше суммы остатка на счете 02, принять в качестве суммы износа сумму остатка и расчет закончить. В противном случае вычесть из суммы остатка на счете 02 сумму полученного износа и перейти к следующему пункту.

· Аналогичный расчет необходимо выполнить последовательно с каждым ОС каждой группы.

· Если после расчета износа всех ОС за предыдущий год сумма остатка оказалась не исчерпана, повторить расчет за более ранний период .

· По окончании расчетов сложить итоговые суммы начисленного износа по всем ОС задачи и сформировать проводки. Проводки регистрировать датой 31 декабря предыдущего года.

Замечание. Распределить счета затрат по видам ОС следующим образом:

· Здание завода – счет 20;

· Оборудование - счет 23;

· Вычислительная техника – счет 26;

· Библиотечный фонд – счет 25;

· Транспорт – счет 23;

2. Рассчитать новый баланс начальных остатков (он не должен измениться).

3. Рассчитать износ ОС за первый квартал методом линейного начисления, исходя из следующих годовых норм амортизации:

· Здание завода – 4%

· Оборудование – 10%

· Вычислительная техника - 20%

· Библиотечный фонд 15%

· Транспорт – 10%

Составить проводки и внести их в журнал операций, регистрируя их датой 31 марта текущего года.

3. Рассчитать новый баланс остатков на конец первого квартала

4. Открыть второй квартал текущего года в качестве текущего квартала.

5. Составить проводки для каждой хозяйственной операции заданий.

2. Ввести проводки в журнал операций.

3. Выполнить основной расчет.

4. Сформировать отчеты по основным счетам учета ОС.

5. Получить квартальный баланс.

6. Выполнить дополнительные задания

7. Подготовить отчет по работе.

Отчет должен содержать:

· Постановку задачи

· Список проводок за текущий период

· Текст учебного баланса на конец заданного периода

· Отчет «квартальный баланс» (форма 1)

· Отчет по контрольному заданию.

· Справку о количестве лет эксплуатации каждого ОС Вашего предприятия.

· Отчеты по результатам начисления износа и переоценки ОС и НМА.

3.8. Варианты заданий

Список 1

Хозяйственная операция |

Сумма |

Примечание |

Дата операции |

||

|

1. Акцептован счет объединения «Строймонтаж» за выполненные строительно - монтажные работы по возведению здания склада |

П1 |

Сметная стоимость работ |

01.05.** |

||

|

П2 |

налог на добавленную стоимость |

||||

|

2. Принято в эксплуатацию здание склада . |

? |

10.05. ** |

|||

|

3. Оплачен счет объединения «Строймонтаж» |

? |

Основание – платежное поручение |

10.05. ** |

||

|

4. Акцептован счет СП «Интеркведро» за поставку комплекса вычислительной техники, требующей монтажа и наладки. |

П3 |

Сметная стоимость |

05.05. ** |

||

|

П4 |

НДС |

06.05. ** |

|||

|

5. Полученный от СП «Интеркведро» комплекс вычислительной техники передан в монтаж и наладку. |

? |

10.05. ** |

|||

|

6. Начислено СП «Интеркведро» за монтаж и наладку. |

П5 |

10.05.** |

|||

|

7. Комплекс вычислительной техники принят в эксплуатацию. |

? |

20.05. ** |

|||

|

8. Отгружено кооперативу «Проба» основное средство – любое из Вашего списка оборудования. |

Стоимость реализации установить самостоятельно. |

Стоимость реализации должна включать и НДС реализации (20% от стоимости реализации) |

10.06.** |

||

|

9. Списано с баланса отгруженное кооперативу «Проба» основное средство. |

? |

Первоначальная стоимость |

10.06. ** |

||

|

? |

Начисленный во время эксплуатации износ. |

||||

|

10. Отгруженное ОС оплачено кооперативом «Проба». |

? |

30.06. ** |

|||

|

11. Списан финансовый результат от реализации ОС. |

10.06. ** |

||||

|

12. Передано в долгосрочную аренду оборудование (выбрать) без дополнительных арендных требований сроком на 5 лет |

? |

||||

|

Первоначальная стоимость |

10.05. ** |

||||

|

? |

Накопленный износ |

||||

|

Назначить самостоятельно |

Согласованная Стоимость ОС |

||||

|

13. Списана разница между согласованной и остаточной стоимостью ОС |

? |

10.05. ** |

|||

|

14. Принят от арендатора арендный платеж за первый года использования ОС |

? |

10.06. ** |

|||

|

15. Начислен износ ОС за второй квартал **** года. Износ комплекса вычислительной техники рассчитать вторым способом. Остальные ОС – первым способом. |

? |

30.06. ** |

|||

|

16 . Выполнена переоценка ОС и НМА |

? |

30.06. ** |

|||

|

Имя переменной |

Вариаант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

Вариант 5 |

|

П1 П2 П3 П4 П5 |

200000 56000 164000 45920 9000 |

300000 (20%П1) 158000 (10%П3) 12000 |

20000 5600 16400 4592 900 |

350000 (20%П1) 280000 (10%П3) 12000 |

2000000 560000 1640000 459200 90000 |

Список 2

|

Хозяйственная операция |

Сумма |

Примечание |

Дата операции |

|

|

1. Акцептован счет объединения «СМУ-4» за выполненные СМР по возведению здания склада. |

П1 |

Сметная стоимость работ |

01.04. ** |

|

|

П2 |

НДС |

|||

|

2. Принято в эксплуатацию здание склада . |

? |

10.04. ** |

||

|

3. Оплачен счет объединения «СМУ-4» |

? |

11.04. ** |

||

|

4. Списано с баланса ОС, имеющее наибольшую степень износа (определить). |

? |

Первоначальная стоимость |

26.06. ** |

|

|

? |

Начисленный во время эксплуатации износ. |

|||

|

5. Оприходованы по цене вторичного сырья материалы, полученные в результате ликвидации ОС. Дата операции - 30.06.99. |

10% от первоначальной стоимости ОС |

30.06. ** |

||

|

6. Начислена зарплата рабочим за выполненные работы по ликвидации ОС. |

П3 |

26.06. ** |

||

|

7. Списан финансовый результат от ликвидации ОС |

? |

30.06. ** |

||

|

8. Закуплено программное обеспечение «1С-Торговля» от фирмы «1С», требующее наладки на особенности ведения торговых операций Вашего предприятия. |

П4 |

Стоимость без НДС |

01.04. ** |

|

|

9. Отражен НДС из покупной стоимости «1С-Торговля» (20 %) для предъявления бюджету |

? |

НДС |

||

|

10. Начислено СП «Интерсервис» за наладку ПО |

П5 |

10.04. ** |

||

|

11. ПО «1С-Торговля» сдано в эксплуатацию |

10.04. ** |

|||

|

12. Оплачен счет СП «Интерсервис» |

15.04. ** |

|||

|

13. Оплачен счет фирмы «1С» |

? |

15.04. ** |

||

|

14. Взят в долгосрочную аренду станок с договорным арендным процентом, составляющим 5% от оценочной стоимости и сроком на 6 лет. |

200000 |

Оценочная стоимость |

02.04. ** |

|

|

15. Перечислена первая сумма арендной платы (включая проценты) арендодателю |

? |

05.06. ** |

||

|

16. Начислен износ ОС и НМА за второй квартал **** года. Износ всех ОС рассчитать первым способом. |

? |

30.06. ** |

||

|

17. Выполнена переоценка ОС и НМА |

? |

30.06. ** |

||

|

Имя переменной |

Вариант 6 |

Вариант 7 |

Вариант 8 |

Вариант 9 |

Вариант 10 |

|

П1 П2 П3 П4 П5 |

250000 (20%П1) 1200 15000 1600 |

500000 100000 1000 10000 1500 |

123000 23000 1430 13000 1340 |

460000 (15%П1) 2400 31000 1555 |

50000 12000 100 1020 155 |

Хозяйственная операция |

Сумма |

Примечание |

Дата операции |

|

1. Выдан аванс поставщику за персональный компьютер в комплекте (ПК+ЛП) с лазерным принтером. |

П1 |

01.04. ** |

|

|

2. Получен (ПК+ЛП) от поставщика |

П2 |

Стоимость без НДС |

15.04. ** |

|

3. Отражен НДС из покупной стоимости (ПК+ЛП) для предъявления бюджету |

П3 |

НДС |

15.04. ** |

|

4. Транспортной фирме начислено за перевозку ПК+ЛП |

П4 |

Без НДС |

15.04. ** |

|

5. Начислен НДС за транспортные услуги (20%) |

? |

НДС |

15.04. ** |

|

6. Транспортной фирме оплачено за перевозку ПК+ЛП |

? |

20.04. ** |

|

|

7. Оказанные транспортные услуги отнесены на стоимость ПК+ЛП без НДС |

? |

20.04. ** |

|

|

8. ПК+ЛП поставлен на баланс с учетом стоимости транспортных услуг. |

20.04. ** |

||

|

9. Произведен ремонт одного из наименований оборудования (выбрать) |

прямой способ учета затрат |

20.05. ** |

|

|

10. Произведено отчисление 3% от суммы прибыли прошлого года в ремонтный фонд. |

20.04. ** |

||

|

11. Осуществлена безвозмездная передача одного из наименований транспорта (выбрать) |

? |

Первоначальная стоимость |

20.05. ** |

|

? |

Начисленный во время эксплуатации износ. |

||

|

12. Списан финансовый результат от передачи ОС |

? |

20.05. ** |

|

|

13. сдано в текущую аренду ОС из группы «Оборудование» с наименьшей остаточной стоимостью для этой группы ОС сроком на 3 года. |

? |

Стоимость аренды равна остаточной стоимости ОС |

04.05. ** |

|

14. Начислена арендная плата за первый года аренды (см 13) |

? |

05/05/** |

|

|

15. Получена первая арендная плата за аренду ос (см 13) |

? |

10/06/** |

|

|

16. Начислен износ ОС за второй квартал **** года. Износ ПК+ЛП рассчитать третьим способом. Остальные ОС – первым способом. |

? |

30.06. ** |

|

|

17 . Выполнена переоценка ОС и НМА |

? |

30.06. ** |

|

Имя переменной |

Вариант 11 |

Вариант 12 |

Вариант 13 |

Вариант 14 |

Вариант 15 |

|

П1 П2 П3 П4 |

20000 15000 3000 1500 |

15000 20000 (15%П2) 1600 |

25000 35000 (20%П2) 2000 |

24000 22000 2340 3100 |

76200 66000 (10%П2) 4400 |

Список 4

|

Хозяйственная операция |

Сумма |

Примечание |

Дата |

|

|

1. Генеральному директору выданы наличные под отчет сроком на 10 дней для приобретения финансово-экономической литературы. |

П1 |

01.04. ** |

||

|

2. Проведено через счет капитальных вложений учебное пособие «Анализ финансово-хозяйственной деятельности предприятия», приобретенное Генеральным директором |

П2 |

05.04. ** |

||

|

3.Остаток подотчетной суммы Генеральный директор вернул в кассу. Если в результате покупки обнаружится перерасход, дополнительная сумма выдана из кассы. |

? |

10.04. ** |

||

|

4. Учебное пособие поставлено на баланс предприятия в составе библиотечного фонда |

? |

10.04. ** |

||

|

5. Безвозмездно от автозавода получен автобус |

П3 |

Первоначальная стоимость |

10.04. ** |

|

|

П4 |

Накопленный износ |

10.04. ** |

||

|

6. Передано в долгосрочную аренду АО «УКБП» оборудование (выбрать) сроком на 10 лет без дополнительных арендных требований |

? |

Первоначальная стоимость |

10.06. ** |

|

|

? |

Накопленный износ |

|||

|

Назначить самостоятельно |

Согласованная Стоимость ОС |

|||

|

7. Списана разница между согласованной и остаточной стоимостью ОС (см 6) |

? |

10.06. ** |

||

|

8. Произведено отчисление 3% от суммы прибыли прошлого года в ремонтный фонд. |

15.04. ** |

|||

|

9. Произведен ремонт одного из транспортных средств (выбрать) из средств ремонтного фонда. |

П5 |

Запасные части (выбрать) |

20.04. ** |

|

|

П6 |

Зарплата рабочему, производящему ремонт |

20.04. ** |

||

|

10. Отражены капитальные вложения на приобретенный у фирмы «Апрель» ксерокопировальный аппарат. |

П7 |

Без НДС |

25.04. ** |

|

|

11. Ксерокопировальный аппарат поставлен на баланс в составе ОС. |

? |

26.04. ** |

||

|

12. Выделен НДС из покупной цены ксерокопировального аппарата для предъявления бюджету (20%). |

? |

26.04. ** |

||

|

13. Оплачена стоимость ксерокопировального аппарата фирме «Апрель» |

30.04. ** |

|||

|

14. Получена арендная плата (см 6) |

? |

30/06/** |

||

|

15. Начислен износ ОС за второй квартал **** года. Износ ксерокопировального аппарата рассчитать вторым способом. Остальные ОС – первым способом. |

? |

30.06. ** |

||

|

16 . Выполнена переоценка ОС и НМА |

? |

30.06. ** |

||

|

17. Отремонтировано одно из ОС группы «Вычислительная техника» (выбрать). Списание затрат на себестоимость организовать вторым способом |

? |

15% от балансовой стоимости ОС |

04.04. ** |

|

|

Имя переменной |

Вариант 16 |

Вариант 17 |

Вариант 18 |

Вариант 19 |

Вариант 20 |

|

П1 П2 П3 П4 П5 П6 П7 |

3000 1000 20000 15000 50 100 8500 |

1000 3000 23500 12000 100 1200 8000 |

2000 2000 23400 15034 53 234 8555 |

300 1065 10980 5000 92 341 7600 |

3450 1032 20570 15065 37 438 5670 |

Список 5

|

Хозяйственная операция |

Сумма |

Примечание |

Дата |

|

|

1. Получен аванс от покупателя - АО «УКБП» на приобретение ими транспортного средства (выбрать) |

П1 |

Сумма аванса может как превышать, так и оказаться недостаточной для покупки ОС |

01.04. ** |

|

|

2. Отгружено АО «УКБП» выбранное транспортное средство. |

Стоимость реализации установить самостоятельно. |

Стоимость реализации должна включать и НДС |

10.06. ** |

|

|

3. Выделен НДС бюджету от стоимости реализации ОС ( 20%) |

10.06. ** |

|||

|

4. Списано с баланса отгруженное АО «УКБП» основное средство. |

? |

Первоначальная стоимость |

10.06. ** |

|

|

? |

Начисленный во время эксплуатации износ. |

|||

|

5. Списан финансовый результат от реализации ОС. |

10.06. ** |

|||

|

6. От завода «СимбимрскАвтотранс» безвозмездно поступил автомобиль марки УАЗ |

П2 |

Первоначальная стоимость |

10.06. ** |

|

|

П3 |

Накопленный износ |

|||

|

7. Отпущены материалы на строительство инструментального цеха хозяйственным способом: - кирпич - песок - бетон - доски - цемент |

П4 П5 П6 П7 П8 |

10.04. ** |

||

|

8. Начислена зарплата для рабочих, занятых на строительстве цеха |

П9 |

10.05. ** |

||

|

9. Учтена сумма автотранспортных услуг, оказанным предприятием «СимбимрскАвтотранс» при строительстве цеха |

П10 |

10.05. ** |

||

|

10. Начислен НДС от суммы автотранспортных услуг для предъявления бюджету (20%) |

? |

10.05. ** |

||

|

11. Автотранспортные услуги оплачены полностью |

? |

30.05. ** |

||

|

12. Построенный цех принят на баланс предприятием |

? |

20.05. ** |

||

|

13. Взят в краткосрочную аренду от Ульяновского автозавода компьютер сроком на 2 года. |

5 000 |

Согласованная стоимость аренды |

25.05. ** |

|

|

14. Начислена арендная плата за первый года аренды (см п.13) |

? |

30.05.** |

||

|

15. Перечислена арендная плата (см п.13) |

? |

04.06.** |

||

|

16. Начислен износ ОС за второй квартал **** года. Износ здания инструментального цеха рассчитать третьим способом. Остальные ОС – первым способом. |

? |

30.06. ** |

||

|

17 . Выполнена переоценка ОС и НМА |

? |

30.06. ** |

||

|

Имя переменной |

Вариант 21 |

Вариант 22 |

Вариант 23 |

Вариант 24 |

Вариант 25 |

|

П1 П2 П3 П4 П5 П6 П7 П8 П9 П10 |

20000 25000 15000 10000 5000 20000 15000 5000 18000 1800 |

200 34500 16700 10300 5040 20500 15600 5070 18070 1850 |

25000 51300 23400 10007 5040 20500 15060 5007 18008 1845 |

2345 87900 56700 14300 5004 20670 15060 5070 18890 1807 |

2000000 68700 45600 10560 5040 20500 15780 5800 19000 1890 |

3.9. Дополнительные задачи

1. Оборудование было приобретено по цене 100000 руб. со сроком полезного использования 10 лет. Затраты на доставку составили 20000 руб. Оборудование использовалось в течение 5 лет. Начисление амортизации осуществлялось линейным способом. Через 5 лет это оборудование было продано за 115000 руб. Оценить финансовый результат. Составить проводки.

2. Предприятие приобрело право на использование технологии в течение 6 лет. Цена - 42000 руб. Плата за экспертизу – 10000 руб. Амортизация на 1 января **** г. - 7000 руб. Оценить НМА на 1 января **** г. Составить проводки.

3. Балансовая стоимость ликвидируемого объекта ОС – 1 000 000 руб, износ 950 000 руб. Расходы по ликвидации составили 500 руб.. Стоимость оприходованных после ликвидации материальных ценностей - 20 0000 руб. Оценить финансовый результат. Составить проводки.

4. Организация передала в аренду с правом выкупа в течение 5 лет вертолет балансовой стоимостью 2 000 000 руб и износом 10 %. Согласованная выкупная оценка вертолета определена в размере

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.