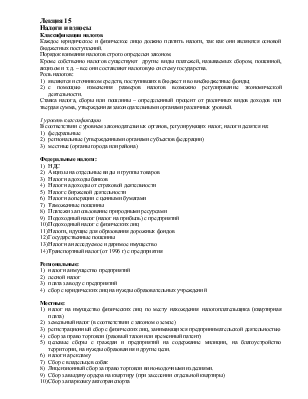

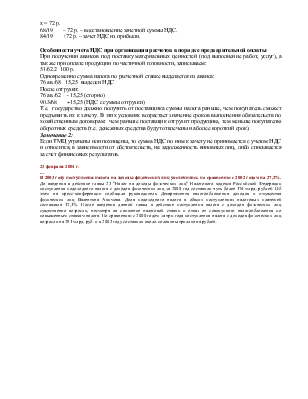

Кроме собственно налогов существуют другие виды платежей, называемых сбором, пошлиной, акцизом и т.д. – все они составляют налоговую систему государства.

Роль налогов:

1) являются источником средств, поступивших в бюджет и во внебюджетные фонды;

2) с помощью изменения размеров налогов возможно регулирование экономической деятельности.

Ставка налога, сборы или пошлины – определенный процент от различных видов доходов или твердая сумма, утвержденная законодательными органами различных уровней.

1 уровень классификации

В соответствии с уровнем законодательных органов, регулирующих налог, налоги делятся на:

1) федеральные

2) региональные (утвержденными органами субъектов федерации)

3) местные (органы города или района)

Федеральные налоги:

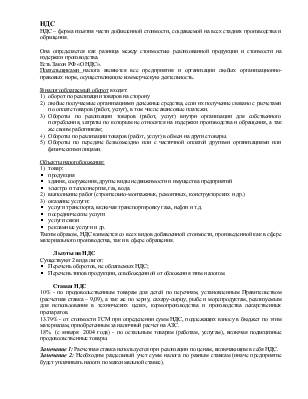

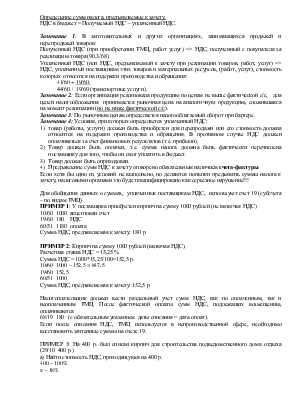

1) НДС

2) Акцизы на отдельные виды и группы товаров

3) Налог на доходы банков

4) Налог на доходы от страховой деятельности

5) Налог с биржевой деятельности

6) Налог на операции с ценными бумагами

7) Таможенные пошлины

8) Платежи за пользование природными ресурсами

9) Подоходный налог (налог на прибыль) с предприятий

10) Подоходный налог с физических лиц

11) Налоги, идущие для образования дорожных фондов

12) Государственные пошлины

13) Налог на наследуемое и даримое имущество

14) Транспортный налог (от 1996 г) с предприятия

Региональные:

1) налог на имущество предприятий

2) лесной налог

3) плата за воду с предприятий

4) сбор с юридических лиц на нужды образовательных учреждений

Местные:

1) налог на имущество физических лиц по месту нахождения налогоплательщика (квартирная плата)

2) земельный налог (в соответствии с законом о земле)

3) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью

4) сбор за право торговли (разовый талон или временный патент)

5) целевые сборы с граждан и предприятий на содержание милиции, на благоустройство территории, на нужды образования и другие цели.

6) налог на рекламу

7) Сбор с владельцев собак

8) Лицензионный сбор за право торговли вино-водочными изделиями.

9) Сбор за выдачу ордера на квартиру (при заселении отдельной квартиры)

10) Сбор за парковку автотранспорта

11) Сбор на уборку территорий населенных пунктов

Каждый тип налога пополняет бюджет того региона, законодательством которого он установлен.

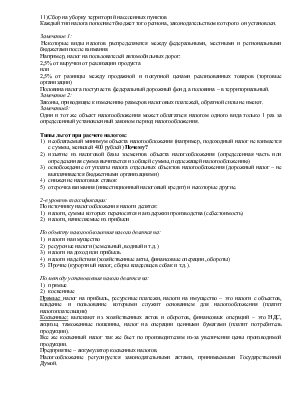

Замечание 1:

Некоторые виды налогов распределяются между федеральными, местными и региональными бюджетами после взимания.

Например, налог на пользователей автомобильных дорог:

2,5% от выручки от реализации продукта

или

2,5% от разницы между продажной и покупной ценами реализованных товаров (торговые организации)

Половина налога поступает в федеральный дорожный фонд, а половина – в территориальный.

Замечание 2:

Законы, приводящие к изменению размеров налоговых платежей, обратной силы не имеют.

Замечание3:

Один и тот же объект налогообложения может облагаться налогом одного вида только 1 раз за определенный установленный законом период налогообложения.

Типы льгот при расчете налогов:

1) необлагаемый минимум объекта налогообложения (например, подоходный налог не взимается с суммы, меньшей 400 рублей) Почему?

2) изъятие из налоговой базы элементов объекта налогообложения (определенная часть или определенная сумма вычитается из общей суммы, подлежащей налогообложению)

3) освобождение от уплаты налога отдельных объектов налогообложения (дорожный налог – не выплачивается бюджетными организациями)

4) снижение налоговых ставок

5) отсрочка взимания (инвестиционный налоговый кредит) и некоторые другие.

2-е уровень классификации:

По источнику налогообложения налоги делятся:

1) налоги, суммы которых переносятся на издержки производства (себестоимость)

2) налоги, начисляемые из прибыли

По объекту налогообложения налоги делятся на:

1) налоги на имущество

2) ресурсные налоги (земельный, водный и т.д.)

3) налоги на доход или прибыль

4) налоги на действия (хозяйственные акты, финансовые операции, обороты)

5) Прочие (курортный налог, сборы владельцев собак и т.д.).

По методу установления налоги делятся на:

1) прямые

2) косвенные

Прямые: налог на прибыль, ресурсные платежи, налоги на имущество – это налоги с объектов, владение и пользование которыми служит основанием для налогообложения (платит налогоплательщик)

Косвенные: вытекают из хозяйственных актов и оборотов, финансовых операций – это НДС, акцизы, таможенные пошлины, налог на операции ценными бумагами (платит потребитель продукции).

Все же косвенный налог так же бьет по производителям из-за увеличения цены производимой продукции.

Предприятие – аккумулятор косвенных налогов.

Налогообложение регулируется законодательными актами, принимаемыми

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.