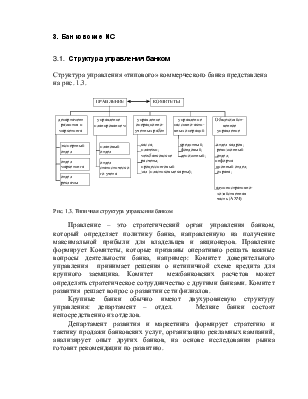

Информационные системы рассматривают с точки зрения управления некоторым объектом, на основе полученной от него информации - такой принцип рассмотрения называют кибернетическим. Информационные системы классифицируют по объекту управления (различают экономические ИС, ИС оповещения о чрезвычайных ситуациях, статические ИС, экологические, ИС военного назначения) и по масштабам деятельности (в зависимости от масштаба объекта различают: мировые, региональные, локальные ИС).

Техническую основу информационных систем составляют сети электросвязи (телекоммуникаций) и сети компьютерной обработки.

В составе экономических информационных систем в настоящее время выделяются:

- ИС бухгалтерского учета;

- ИС банковской деятельности;

- ИС рынка ценных бумаг;

- ИС страховой деятельности;

- ИС учета налогов;

- ИС производственного менеджмента.

Для многих производственных предприятий, имеющих большие объемы, характерным является заказное программирование, а не выбор типового пакета, поэтому основной технологией создания экономических информационных систем является технология заказного программирования.

Важнейшей технологией программирования является технология программирования в Среде Управления Базами Данных (СУБД). Для малых масштабов деятельности вместо технологии СУБД часто используют технологию электронных таблиц.

Гипертекстовая технология удовлетворяет нужды ведения текстовых баз данных, графических баз данных (карта автодорог).

Офисные технологии (компьютерные) позволяют организовать документооборот на предприятии (MS Office: редактор, средства баз данных, электронных таблиц).

Технология глобальных информационных систем (сеть Internet) оказывается включенной в бизнес-процессы предприятий.

Кратко можно охарактеризовать техническое обеспечение информационных систем следующим образом:

1) настольные системы в виде автономного персонального компьютера;

2) локальная вычислительная сеть;

3) вычислительные сети, объединенные сетями электросвязи (телекоммуникационные сети).

ЛВС позволяют организовать автоматизацию на основе одной из трех следующих технологий:

а) одноранговая сеть, при которой каждый компьютер - это и клиент, и сервер, то есть потребляет чужие ресурсы и выделяет свои;

б) файл-серверная технология, при которой один компьютер-сервер предоставляет ресурсы другим узлам; сервер хранит программы и БД;

в) клиент-серверная технология, при которой сервер сам обрабатывает запросы узлов.

2. Бухгалтерские ИС

Экономические информационные системы организуются как совокупность автоматизированных рабочих мест (АРМ). Под АРМ понимают совокупность программ и баз данных (БД), позволяющих выполнить функциональные обязанности работника предприятия. Примеры АРМ: в бухгалтерском учете – АРМ «Касса», АРМ «Баланс и Главная книга», в банковской системе – АРМ «Операционный зал».

Экономические информационные системы разных предприятий содержат различные АРМ, причем сведения БД каждого АРМ чрезвычайно разнообразны. Тем не менее, основой функционирования информационной системы является связь по данным. Для бухгалтерских экономических систем характерно определенное единство, основанное на том, что содержание любой финансово-хозяйственной операции может быть отображено в виде проводки.

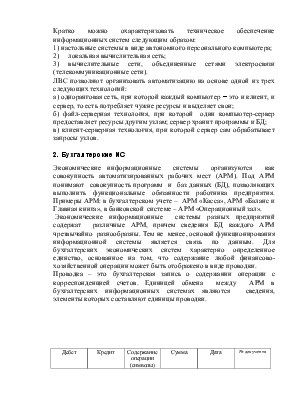

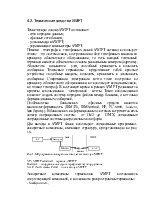

Проводка – это бухгалтерская запись о содержании операции с корреспонденцией счетов. Единицей обмена между АРМ в бухгалтерских информационных системах являются сведения, элементы которых составляют единицы проводки.

|

Дебет |

Кредит |

Содержание операции (символы) |

Сумма |

Дата |

№ документа |

|

подполя (аналитики): - субъект; - субконто. |

|||||

Рис. 1.1. Реквизитный состав проводки

Символьное обозначение содержания операции используется для визуализации смысла операции. Стоимостной эквивалент операции учитывается реквизитом «Сумма». Дата и номер документа отражается в каждой проводке для того, чтобы обеспечить бухгалтерской системе обратный ход от сводки суммы к первичному документу. Каждая проводка сопровождается корреспонденцией счетов: дебетом и кредитом. Корреспонденция счетов позволяет сбалансировать учет каждой операции. Счета операции часто организуются с использованием более детальных субсчетов. Например, счет 01 «Основные средства»:

01/1 – здания и сооружения;

01/2 – машины и механизмы; и т. д.

Кроме субсчетов многие операции требуют учета отдельных участников операции. Например, сотрудников организации, представляемых табельными номерами; заказчиков, представляемых кодами организаций. Такие участники операции называются субконто. Учет по субсчетам и субконто называется аналитическим. Взаимодействие между АРМ в экономической информационной системе ведется не только с помощью обмена данными (через файлы), но и с помощью использования общих БД. Общие БД обычно называются справочниками. Пример справочника: кадры, организации, материалы и т. д. Каждый справочник должен иметь множественный доступ с нескольких АРМ в информационной системе. Обычно такие справочники разделяются в рамках современной локальной вычислительной сети. Кроме множественного доступа для справочников характерна более строгая дисциплина ведения. Обычно только с одного АРМ разрешается корректировать справочник, а остальные АРМ его используют. С точки зрения периодичности использования выделяют БД отдельных АРМ, временные базы и архивы. Особенностью бухгалтерских систем является периодически возникающая необходимость обратиться к архивным БД.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.