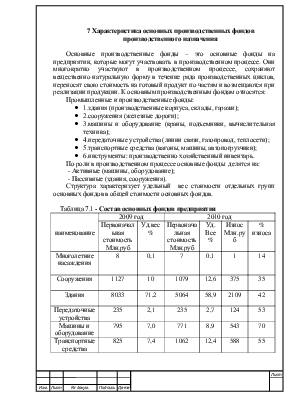

7 Характеристика основных производственных фондов производственного назначения

Основные производственные фонды – это основные фонды на предприятии, которые могут участвовать в производственном процессе. Они многократно участвуют в производственном процессе, сохраняют вещественно натуральную форму в течение ряда производственных циклов, переносят свою стоимость на готовый продукт по частям и возмещаются при реализации продукции. К основным производственным фондам относятся:

Промышленные и производственные фонды:

· 1.здания (производственные корпуса, склады, гаражи);

· 2.сооружения (железные дороги);

· 3.машины и оборудование (краны, подъемники, вычислительная техника);

· 4.передаточные устройства (линии связи, газопровод, теплосети);

· 5.транспортные средства (вагоны, машины, автопогрузчики);

· 6.инструменты: производственно хозяйственный инвентарь.

По роли в производственном процессе основные фонды делятся на:

- Активные (машины, оборудование);

- Пассивные (здания, сооружения).

Структура характеризует удельный вес стоимости отдельных групп основных фондов в общей стоимости основных фондов.

Таблица 7.1 - Состав основных фондов предприятия

|

наименование |

2009 год |

2010 год |

|||||

|

Первоначальная стоимость Млн.руб |

Уд.вес% |

Первоначальная стоимость Млн.руб |

Уд. Все % |

Износ Млн.руб |

% износа |

||

|

Многолетние насаждения |

8 |

0,1 |

7 |

0,1 |

1 |

14 |

|

|

Сооружения |

1127 |

10 |

1079 |

12,6 |

375 |

35 |

|

|

Здания |

8033 |

71,2 |

5064 |

58,9 |

2109 |

42 |

|

|

Передаточные устройства |

235 |

2,1 |

235 |

2,7 |

124 |

53 |

|

|

Машины и оборудование |

795 |

7,0 |

771 |

8,9 |

543 |

70 |

|

|

Транспортные средства |

825 |

7,4 |

1062 |

12,4 |

588 |

55 |

|

|

Инструмент и хоз. инвентарь |

32 |

0,3 |

31 |

0,5 |

23 |

74 |

|

|

Измерительная и вычислительная техника |

224 |

1,9 |

340 |

3,9 |

127 |

37 |

|

|

Итого |

11279 |

100,0 |

8589 |

100,0 |

3890 |

45 |

|

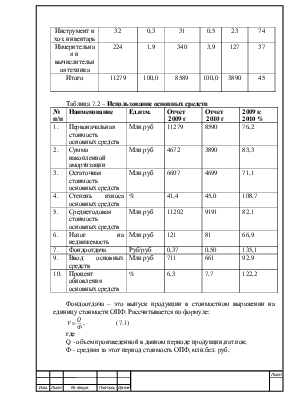

Таблица 7.2 – Использование основных средств

|

№ п/п |

Наименование |

Ед.изм. |

Отчет 2009 г |

Отчет 2010 г |

2009 к 2010 % |

|

1. |

Первоначальная стоимость основных средств |

Млн.руб |

11279 |

8590 |

76,2 |

|

2. |

Сумма накопленной амортизации |

Млн.руб |

4672 |

3890 |

83,3 |

|

3. |

Остаточная стоимость основных средств |

Млн.руб |

6607 |

4699 |

71,1 |

|

4. |

Степень износа основных средств |

% |

41,4 |

45,0 |

108,7 |

|

5. |

Среднегодовая стоимость основных средств |

Млн.руб |

11202 |

9191 |

82,1 |

|

6. |

Налог на недвижемость |

Млн.руб |

121 |

81 |

66,9 |

|

7. |

Фондоотдача |

Руб/руб |

0,37 |

0,50 |

135,1 |

|

9. |

Ввод основных средств |

Млн.руб |

711 |

661 |

92,9 |

|

10. |

Процент обновления основных средств |

% |

6,3 |

7,7 |

122,2 |

Фондоотдача – это выпуск продукции в стоимостном выражении на единицу стоимости ОПФ. Рассчитывается по формуле:

, (7.1)

, (7.1)

где

Q - объем произведенной в данном периоде продукции,нат.пок;

Ф - средняя за этот период стоимость ОПФ, млн.бел. руб.

V= 386/8804 = 0,043

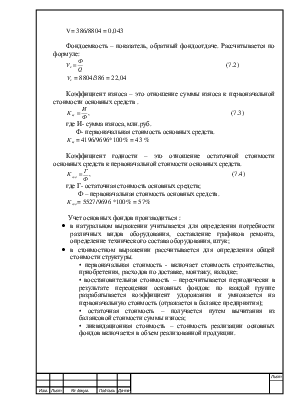

Фондоемкость – показатель, обратный фондоотдаче. Рассчитывается по формуле:

![]()

(7.2)

(7.2)

![]() = 8804/386 = 22,04

= 8804/386 = 22,04

Коэффициент износа – это отношение суммы износа к первоначальной стоимости основных средств .

,

(7.3)

,

(7.3)

где И- сумма износа, млн.руб.

Ф- первоначальная стоимость основных средств.

![]() = 4196/9696*100% = 43 %

= 4196/9696*100% = 43 %

Коэффициент годности – это отношение остаточной стоимости основных средств к первоначальной стоимости основных средств.

,

(7.4)

,

(7.4)

где Г- остаточная стоимость основных средств;

Ф – первоначальная стоимость основных средств.

![]() = 5527/9696 *100% = 57%

= 5527/9696 *100% = 57%

Учет основных фондов производиться :

· в натуральном выражении учитывается для определения потребности различных видов оборудования, составление графиков ремонта, определение технического состава оборудования, штук;

· в стоимостном выражении рассчитывается для определения общей стоимости структуры.

• первоначальная стоимость - включает стоимость строительства, приобретения, расходов по доставке, монтажу, наладке;

• восстановительная стоимость – пересчитывается периодически в результате переоценки основных фондов: по каждой группе разрабатывается коэффициент удорожания и умножается на первоначальную стоимость (отражается в балансе предприятия);

• остаточная стоимость – получается путем вычитания из балансовой стоимости суммы износа;

• ликвидационная стоимость – стоимость реализации основных фондов включается в объем реализованной продукции.

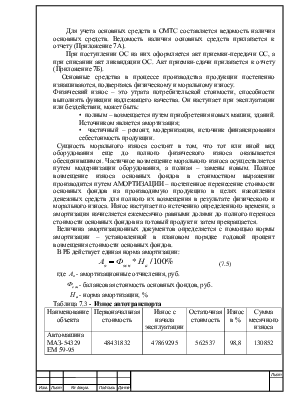

Для учета основных средств в ОМТС составляется ведомость наличия основных средств. Ведомость наличия основных средств прилагается к отчету (Приложение 7А).

При поступлении ОС на них оформляется акт приемки-передачи ОС, а при списании акт ликвидации ОС. Акт приемки-сдачи прилагается к отчету (Приложение 7Б).

Основные средства в процессе производства продукции постепенно изнашиваются, подвергаясь физическому и моральному износу.

Физический износ – это утрата потребительской стоимости, способности выполнять функции надлежащего качества. Он наступает при эксплуатации или бездействии, может быть:

• полным – возмещается путем приобретения новых машин, зданий. Источником является амортизация;

• частичный – ремонт, модернизация, источник финансирования себестоимость продукции.

Сущность морального износа состоит в том, что тот или иной вид оборудования еще до полного физического износа оказывается обесценившимся. Частичное возмещение морального износа осуществляется путем модернизации оборудования, а полная – замены новым. Полное возмещение износа основных фондов в стоимостном выражении производится путем АМОРТИЗАЦИИ – постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их возмещения в результате физического и морального износа. Износ наступает по истечению определенного времени, а амортизация начисляется ежемесячно равными долями до полного переноса

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.