Практические занятия № 10. вар.1

Тема: Проведение анализа прямых и косвенных затрат. Расчет влияния факторов на себестоимость продукции

Цель: Оценка выполнения плана по уровню затрат на рубль товарной продукции.

Принадлежности к работе: методические указания. повторить Анализ производственно-хозяйственной деятельности предприятия С.И.Адаменкова, О.С.Евменчик;- Минск, Элайда 2013, с. 85-91

Контрольные вопросы:

1.В чем заключается анализ себестоимости продукции по калькуляционным статьям?

2. Опишите алгоритмы расчетов при факторном анализе прямых трудовых затрат.

3.

Какие факторы оказывают влияние на сумму и уровень косвенных расходов?

Задание 1.

По данным таблицы провести анализ выполнения плана по калькуляционным статьям затрат. Сделать выводы. Предложить пути сокращения затрат.

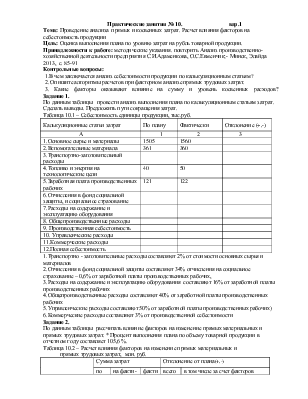

Таблица 10.1 – Себестоимость единицы продукции, тыс.руб.

|

Калькуляционные статьи затрат |

По плану |

Фактически |

Отклонение (+,-) |

|

А |

1 |

2 |

3 |

|

1.Основное сырье и материалы |

1505 |

1560 |

|

|

2.Вспомогательные материала |

361 |

360 |

|

|

3.Транспортно-заготовительный расходы |

|||

|

4.Топливо и энергия на технологические цели |

40 |

50 |

|

|

5.Заработная плата производственных рабочих |

121 |

122 |

|

|

6.Отчисления в фонд социальной защиты, и социальное страхование |

|||

|

7.Расходы на содержание и эксплуатацию оборудования |

|||

|

8. Общепроизводственные расходы |

|||

|

9. Производственная себестоимость |

|||

|

10. Управленческие расходы |

|||

|

11.Коммерческие расходы |

|||

|

12.Полная себестоимость |

1.Транспортно - заготовительные расходы составляют 2% от стоимости основных сырья и материалов

2.Отчисления в фонд социальной защиты составляют 34% отчисления на социальное страхование – 0,6% от заработной платы производственных рабочих,

3.Расходы на содержание и эксплуатацию оборудования составляют 16% от заработной платы производственных рабочих

4.Общепроизводственные расходы составляют 40% от заработной платы производственных рабочих

5.Управленческие расходы составляют 50% от заработной платы производственных рабочих)

6.Коммерческие расходы составляют 3% от производственной себестоимости

Задание 2.

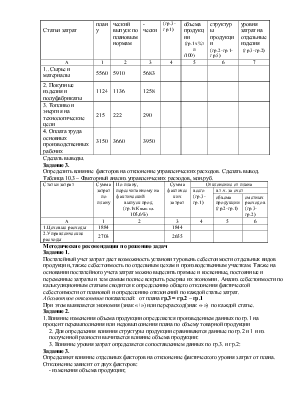

По данным таблицы рассчитать влияние факторов на изменение прямых материальных и прямых трудовых затрат. * Процент выполнения плана по объему товарной продукции в отчетном году составляет 105,6 %.

Таблица 10.2 – Расчет влияния факторов на изменение прямых материальных и

прямых трудовых затрат, млн. руб.

|

Статьи затрат |

Сумма затрат |

Отклонение от плана(+,-) |

|||||

|

по плану |

на факти- ческий выпуск по плановым нормам |

факти-чески |

всего (гр.3-гр.1) |

в том числе за счет факторов |

|||

|

объема продукции (гр.1х%тп /100) |

структуры продукции (гр.2-гр.1-гр.5) |

уровня затрат на отдельные изделия (гр.3-гр.2) |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.. Сырье и материалы |

5560 |

5910 |

5683 |

||||

|

2. Покупные изделия и полуфабрикаты |

1124 |

1136 |

1258 |

||||

|

3. Топливо и энергия на технологические цели |

215 |

222 |

290 |

||||

|

4. Оплата труда основных производственных рабочих |

3150 |

3660 |

3950 |

||||

Сделать выводы.

Задание 3.

Определить влияние факторов на отклонение управленческих расходов. Сделать вывод.

Таблица 10.3 – Факторный анализ управленческих расходов, млн.руб.

|

Статьи затрат |

Сумма затрат по плану |

По плану, пересчитанному на фактический выпуск прод. (гр.1хКвып.пл. 105,6%) |

Сумма фактических затрат |

Отклонение от плана |

||

|

всего (гр.3-гр.1) |

в т.ч. за счет |

|||||

|

объема продукции (гр.2-гр.1) |

сметных расходов (гр.3-гр.2) |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Цеховые расходы |

1884 |

1844 |

||||

|

2.Управленческие расходы |

2703 |

2655 |

||||

Методические рекомендации по решению задач

Задание 1.

Постатейный учет затрат дает возможность установит уровень себестоимости отдельных видов продукции, также себестоимость по отдельным цехам и производственным участкам. Также на основании постатейного учета затрат можно выделить прямые и косвенные, постоянные и переменные затраты и тем самым полнее вскрыть резервы их экономии. Анализ себестоимости по калькуляционным статьям сводится к определению общего отклонения фактической себестоимости от плановой и определению отклонений по каждой статье затрат.

Абсолютное отклонение показателей: от плана гр.3 = гр.2 – гр.1

При этом выявляется экономия (знак «+») или перерасход(знак «-») по каждой статье.

Задание 2.

1.Влияние изменения объема продукции определяется произведением данных по гр.1 на процент перевыполнения или недовыполнения плана по объему товарной продукции

2. Для определения влияния структуры продукции сравниваются данные по гр.2 и 1 и из полученной разности вычитается влияние объема продукции:

3. Влияние уровня затрат определяется сопоставлением данных по гр.3. и гр.2:

Задание 3.

Определяют влияние отдельных факторов на отклонение фактического уровня затрат от плана.

Отклонение зависит от двух факторов:

- изменения объема продукции;

- изменения сметных ставок затрат на ед. продукции.

Практические занятия № 10. вар.2

Тема: Проведение анализа прямых и косвенных затрат. Расчет влияния факторов на себестоимость продукции

Цель: Оценка выполнения плана по уровню затрат на рубль товарной продукции.

Принадлежности к работе: методические указания. повторить Анализ производственно-хозяйственной деятельности предприятия С.И.Адаменкова, О.С.Евменчик;- Минск, Элайда 2013, с. 85-91

Контрольные вопросы:

1.В чем заключается анализ обеспеченности материальными ресурсами

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.