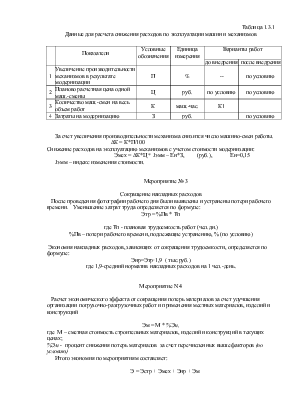

приведены индексы изменения стоимости по Гомельской области для объектов жилищного фонда, освобождаемых от налога на добавленную стоимость.

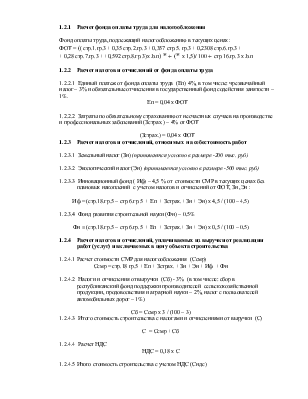

1.2.1 Расчет фонда оплаты труда для налогообложения

Фонд оплаты труда, подлежащий налогообложению в текущих ценах:

ФОТ = (( стр.1.гр.3 + 0,35 стр.2.гр.3 + 0,357 стр.5. гр.3 + 0,2308 стр.6.гр.3 +

+ 0,28 стр.7.гр.3 + +0,592 стр.8.гр.3)х Jзп) * + (* х 1,5)/ 100 + стр.16.гр.3 х Jзп

1.2.2 Расчет налогов и отчислений от фонда оплаты труда

1.2.2.1 Единый платеж от фонда оплаты труда (Еп) 4%, в том числе: чрезвычайный налог – 3% и обязательные отчисления в государственный фонд содействия занятости – 1%.

Еп = 0,04 х ФОТ

1.2.2.2 Затраты по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (Зстрах.) – 4% от ФОТ

(Зстрах.) = 0,04 х ФОТ

1.2.3 Расчет налогов и отчислений, относимых на себестоимость работ

1.2.3.1 Земельный налог (Зн) (принимается условно в размере -200 тыс. руб)

1.2.3.2 Экологический налог (Эн) (принимается условно в размере -500 тыс. руб)

1.2.3.3 Инновационный фонд ( Иф) – 4,5 % от стоимости СМР в текущих ценах без плановых накоплений с учетом налогов и отчислений от ФОТ, Зн ,Эн :

Иф = (стр.18.гр.5 – стр.6.гр.5 + Еп + Зстрах.+ Зн + Эн) х 4,5 / (100 – 4,5)

1.2.3.4 Фонд развития строительной науки (Фн) – 0,5%

Фн = (стр.18.гр.5 – стр.6.гр.5 + Еп + Зстрах.+ Зн + Эн) х 0,5 / (100 – 0,5)

1.2.4 Расчет налогов и отчислений, уплачиваемых из выручки от реализации работ (услуг) и включаемых в цену объекта строительства

1.2.4.1 Расчет стоимости СМР для налогообложения (Ссмр)

Ссмр = стр.18 гр.5 + Еп + Зстрах. + Зн + Эн + Иф + Фн

1.2.4.2 Налоги и отчисления от выручки (Сб) - 3% (в том числе: сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки – 2%, налог с пользователей автомобильных дорог – 1%)

Сб = Ссмр х 3 / (100 – 3)

1.2.4.3 Итого стоимость строительства с налогами и отчислениями от выручки (С)

С = Ссмр + Сб

1.2.4.4 Расчет НДС

НДС = 0,18 х С

1.2.4.5 Итого стоимость строительства с учетом НДС (Сндс)

Сндс = С + НДС

1.3 Расчет экономического эффекта по снижению стоимости строительства (по мероприятиям)

В целях повышения эффективности строительного производства строительная организация разрабатывает «План технического развития и внедрения достижений строительной науки и техники», который направлен на улучшение технической оснащенности и качества строительства, выполнение плановых заданий по вводу объектов строительства, повышение производительности труда, прибыли строительного производства, снижение себестоимости СМР.

План технического развития включает в себя следующие пункты: внедрение прогрессивной технологии, механизации и автоматизации строительного производства; повышение качества строительства; внедрение научной организации труда; основные показатели технического уровня строительства; расчет экономического эффекта от внедрения мероприятий.

Мероприятия, связанные с внедрением прогрессивной технологии и механизации строительного производства должны разрабатываться с учетом новейших достижений науки и техники. Эти мероприятия предусматривают применение передовой технологии, новых строительных материалов, механизмов, инструментов, приспособлений, эффективных конструкций, деталей, внедрение прогрессивной организации строительно

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.