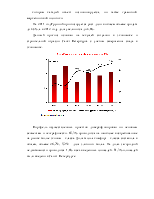

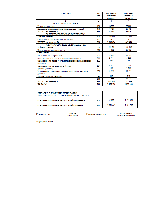

четвертом квартале 2010 года объемы спроса выросли по сравнению с третьим кварталом и остаются выше показателя соответствующего периода прошлого года. Продолжается процесс вымывания недорогих и ликвидных квартир. Анализ динамики продаж по типам квартир в четвертом квартале 2010 года показывает, что традиционно высоким спрос остается в сегменте однокомнатных квартир.

Рост активности спроса наметился весной, однако уже к началу лета спрос сместился в сторону вышедших в продажу объектов комплексного освоения территорий.

В 4 квартале 2010 года наибольший процент сделок по всем типам квартир пришелся на квартиры и комнаты, находящиеся в предложении более 6 месяцев.

Это свидетельствует о том, что произошла корректировка стоимости тех квартир, которые были переоценены или неоправданно завышены. Уровень цен ряда таких объектов стал соответствовать ожиданиям покупателя, поэтому они стали «уходить» из предложения.

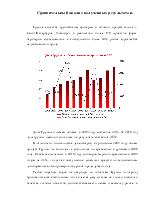

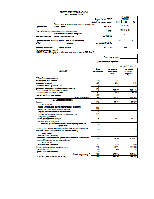

Цены на вторичном рынке начали снижение в 4 квартале 2008 года. К концу 2009 года это снижение замедлилось.

Если во втором квартале 2010 года началось снижение стоимости жилья на вторичном рынке, с августа 2010 года цены снова начали расти. Общий рост цен за 4 квартал 2010 года составил 0,21%, с конца 2009 года – 1,56%.

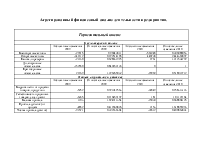

Оценка привлекательности отрасли.

Рынок первичного жилья завершил период серьезной ценовой коррекции, и во второй половине 2009 года начался период стабилизации. 2010 год показал, что корректировка ценовой динамики продолжается только в тех сегментах рынка недвижимости, где цена предложения квадратного метра не соответствует уровню качества жилья. В ликвидных объектах, независимо от сегмента, наблюдается небольшой рост.

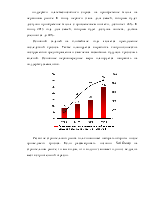

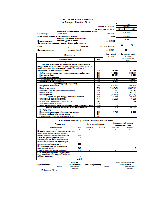

Продолжилось постепенное увеличение спроса, начавшееся в 4 квартале 2009 года. С прекращением тенденции снижения цен на рынок вернулся отложенный спрос. Растет доверие потребителей к застройщикам, что находит отражение в увеличении числа сделок на более ранних этапах строительства.

В 2010 году банки вернулись на рынок ипотечного кредитования, это привело к увеличению доступности кредитов.

Возобновился вывод на рынок новых объектов – по сравнению с 2009 годом рост составил почти 200%.

Возобновился интерес застройщиков к земельным торгам. Торги проходили со значительным превышением первоначальной цены. Приобретение земли под строительство жилищных проектов один из главных показателей оживления рынка.

Рост цен на жилье – один из основных сигналов к началу постепенного восстановления рынка недвижимости. Группа ожидает начала более уверенного восстановления цен в 2011 году.

Сокращение объема ввода новых объектов также может привести к возникновению дефицита на рынке, что благоприятно отразится на спросе и финансовых показателях Группы. Что касается вторичного рынка, то он находится в стадии стабилизации. Цены на переоцененные квартиры достигли уровней, когда их реальное качество соответствует текущей стоимости, и, где обнаружился реальный спрос.

В условиях, когда цены на вторичном рынке стали соответствовать

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.