Раздел 1. Тема 2.

Получите у преподавателя исходные данные для построения множественной регрессии.

I. Исключите коллинеарные факторы и оцените мультиколлинеарность факторов.

Таблицу с исходными данными надо скопировать в Excel. Для оценки коллинеарности используйте пакет анализа («Анализ данных – Корреляция»). С помощью этого пакета будет построена только половина корреляционной матрицы (выше или ниже главной диагонали). Для построения корреляционной матрицы полностью можно использовать возможности специальной вставки (транспонирование и пропуск пустых ячеек). При оценке мультиколлинеарности для расчета определителя используйте «Мастер функций».

Запишите выводы (например, «Факторы Х2 И Х4 коллинеарны, поэтому один из них исключим. Кроме того, высока мультиколлинеарность, т.к. определитель матрицы межфакторных коэффициентов корреляции близок к нулю. Так как Х2 имеет бОльшую корреляцию с Y, исключим Х4. Фактор Х1 также исключим из-за низкой корреляции с Y. Построим зависимость Y от факторов X2 и X3.»)

II. После того, как лишние факторы будут исключены, постройте новую таблицу с теми исходными данными, которые будут включены в модель. Рекомендуется следующая форма таблицы (факторы могут быть другими; последние три столбца заполняются на этапе III):

|

Y |

X2 |

X3 |

Y по уравнению множественной регрессии |

Y по частному уравнению регрессии от X2 |

Y по частному уравнению регрессии от X3 |

|

|

… |

… |

… |

… |

… |

… |

|

|

Среднее |

… |

… |

… |

|||

|

СКО |

… |

… |

… |

Для расчета среднего и СКО используйте возможности «Мастера функций».

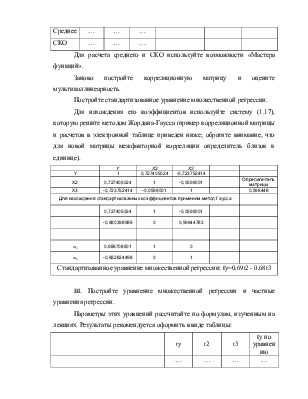

Заново постройте корреляционную матрицу и оцените мультиколлинеарность.

Постройте стандартизованное уравнение множественной регрессии.

Для нахождения его коэффициентов используйте систему (1.17), которую решите методом Жордана-Гаусса (пример корреляционной матрицы и расчетов в электронной таблице приведен ниже; обратите внимание, что для новой матрицы межфакторной корреляции определитель близок к единице).

|

Y |

X2 |

X3 |

|||

|

Y |

1 |

0,727405024 |

-0,723752414 |

||

|

X2 |

0,727405024 |

1 |

-0,0596001 |

Определитель матрицы |

|

|

X3 |

-0,723752414 |

-0,0596001 |

1 |

0,996448 |

|

|

Для нахождения стандартизованных коэффициентов применим метод Гаусса |

|||||

|

0,727405024 |

1 |

-0,0596001 |

|||

|

-0,680398986 |

0 |

0,99644783 |

|||

|

a2 |

0,686708601 |

1 |

0 |

||

|

a3 |

-0,682824498 |

0 |

1 |

||

|

Стандартизованное уравнение множественной регрессии: ty=0,69t2 - 0,68t3 |

|||||

III. Постройте уравнение множественной регрессии и частные уравнения регрессии.

Параметры этих уравнений рассчитайте по формулам, изученным на лекциях. Результаты рекомендуется оформить в виде таблицы:

|

ty |

t2 |

t3 |

ty по уравнению |

|

|

… |

… |

… |

… |

|

|

Среднее |

0 |

0 |

0 |

0 |

|

СКО |

1 |

1 |

1 |

|

|

Стандартизованные параметры |

… |

… |

||

|

Параметры регрессии |

…* |

… |

… |

|

|

Свободный член для частного уравнения регрессии |

… |

… |

||

|

Коэффициент детерминации для парной линейной зависимости |

… |

… |

* Сюда рекомендуется записать свободный член уравнения регрессии.

Под таблицей запишите полученные уравнения, а также дополните таблицу, построенную на этапе II.

IV. Постройте диаграммы:

1) Сравнение значений показателей с результатом по уравнению множественной регрессии (отобразить значения результата и отобранных факторов, а также результат, рассчитанный по уравнению регрессии; тип – график).

2) Постройте аналогичную диаграмму для стандартизированных значений и стандартизированного уравнения.

3) Для каждого из отобранных факторов постройте зависимость фактических значений результата и расчетных значений результата (по уравнению множественной регрессии и частному уравнению регрессии) от значений этого фактора (тип – точечная). Для фактических значений результата постройте линейный тренд и выведите величину достоверности аппроксимации. Ряды данных отформатируйте так, чтобы было видно, что результаты расчетов по частному уравнению регрессии совпадают с линейным трендом.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.