Коэффициент финансовой независимости.

К = Капитал / Пассив (Итог баланса)

К(2007) = 392 / 598 = 0,66

К(2008) = 405 / 676 = 0,6

Коэффициент финансовой устойчивости.

К = Итог по разделу III Капитал и резервы + Итог по разделу IV Долгосрочные пассивы) / Баланс

К(2007) = 392+ 0 / 598 = 0,66

К(2008) = 405 + 0 / 676 = 0,6

Коэффициент финансирования.

К = IV раздел пассива баланса / заемные средства

К(2007) = 0 / 0

К(2008) = 0 / 100 = 0

Коэффициент финансового рычага.

К = собственный (акционерный) капитал / долгосрочный заемный капитал + краткосрочные обязательства

К(2007) = 392 / 206 = 1,9

К(2008) = 405 / 271 = 1,49

Коэффициент маневренности собственного капитала.

К = Чистые оборотные активы / Собственный капитал

К(2007) = 371 / 392 = 0,95

К(2008) = 398 / 405 = 0,98

Коэффициент обеспеченности оборотными средствами.

К = (Итог по разделу III Капитал и резервы + Доходы будущих периодов + Резервы предстоящих расходов - Итог по разделу I Внеоборотные активы) / Итог по разделу II Оборотные активы.

К(2007) = (392 + 0 + 0 – 21) / 577 = 0,64

К(2008) = (405 + 0 + 0 – 7) / 669 = 0,59

Коэффициент постоянного актива.

К = (Внеоборотные активы - Долгосрочные обязательства) / (Собственный капитал + Доходы будущих периодов)

К(2007) = (21 - 0) / (392 + 0) = 0,05

К(2008) = (7 - 0) / (405 + 0) = 0,02

Коэффициент зависимости от долгосрочных обязательств.

К = долгосрочные обязательства / (собственные денежные средства + приравненные к собственным денежным средствам)

К(2007) = 0 / (29 + 15) = 0

К(2008) = 0 / (25 + 59) = 0

Коэффициент ресурсоемкости собственного капитала.

К = Собственный капитал / Запасы

К(2007) = 392 / 533 = 0,74

К(2008) = 405 / 585 = 0,69

Проведя анализ мы выяснили, что коэффициент финансовой независимости в 2008 году по сравнению с 2007 уменьшился на 0,06, так же коэффициент устойчивости уменьшился на 0,06, однако коэффициент маневренности увеличился на 0,03. В целом на предприятии произошло снижение финансовых показателей, что говорит об ухудшении экономической ситуации на предприятии.

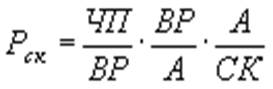

При помощи формулы Дюпона определим влияние различных факторов на рентабельность собственного капитала методом цепных подстановок.

,

,

где ![]() – рентабельность собственного капитала;

– рентабельность собственного капитала;

ЧП - чистая прибыль;

А - сумма активов организации;

ВР - (объем производства) выручка от реализации.

СК - собственный капитал организации.

Рск (2007) = (147 / 4532) х (4532 / 598) х (598 / 392) = 0,35

Рск (рент. прод) = (15 / 3317) х (4532 / 598) х (598 / 392) = 0,06

Рск (структ. кап.) = (15 / 3317) х (3317 / 676) х (598 / 392) = 0,04

Рск (обор. акт.) = (15 / 3317) х (3317 / 676) х (676 / 405) = 0,04

Влияние каждого из факторов.

Рентабельность продаж = 0,06 – 0,35 = - 0,29

Структура капитала = 0,04 – 0,06 = - 0,02

Оборачиваемость активов = 0,04 – 0,04 = 0

Общее изменение рентабельности собственного капитала.

Изменение Рск = - 0,29 – 0,02 – 0 = - 0,31

Проведя анализ влияния различных факторов на рентабельность собственного капитала мы выяснили, что общая рентабельность уменьшилась на 0,31, это произошло в результате уменьшения рентабельности продаж, что составило 0,29, так же на уменьшение рентабельности капитала повлияло изменение структуры капитала, что составило 0,02.

Чистые активы = Активы – (Краткосрочные обязательства + Долгосрочные обязательства – Доходы будущих периодов)

2007 = 598 – 206 = 392 т.р.

2008 = 676 – 271 = 405 т.р.

Оборачиваемость чистых активов

Оборачиваемость чистых активов = 2 х Выручка от реализации : (Активы всего на начало года + Активы всего на конец года - ( Текущие обязательства на начало года + Текущие обязательства на конец года))

ОбЧА = 2 х 3317 / (598 + 676 – (206 + 271) = 8,32

Рентабельность чистых активов

Р = Прибыль от продаж / Чистые активы

Р (2007) = 195 / 392 = 0,5

Р (2008) = 19 / 405 = 0,05

Точка безубыточности

Тбезу = Постоянные затраты / Маржинальный доход х Выручка

Тбезу (2007) = 668 / 871 х 4532 = 3490 т.р.

Тбезу (2008) = 741 / 769 х 3317 = 3184 т.р.

Запас прочности

Запас прочности = Абсолютное отклонение от точки безубыточности / Выручка х 100%

ЗП (2007) = 1042 / 4532 х 100 = 23%

ЗП (2008) = 133 / 3317 х 100 = 4%

Определение производственного рычага.

ПР = (Выручка – Переменные расходы) / (Выручка – Переменные расходы – Постоянные расходы)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.