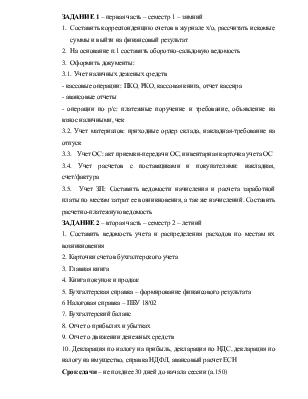

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО

КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ

УНИВЕРСИТЕТ

ФАКУЛЬТЕТ ЭКОНОМИКИ, УПРАВЛЕНИЯ, БИЗНЕСА

КАФЕДРА БУАиА

ЛАБОРАТОРНЫЙ ПРАКТИКУМ ПО БУХГАЛТЕРСКОМУ УЧЁТУ

(контрольная работа)

Выполнил студент гр.______________________

Дата сдачи _______________________________

Проверил ________________________________

Результат ________________________________

Краснодар 2008

Исходные данные

ООО «Мебель» было создано 09.01.2008 года в соответствии с общим собранием учредителей.

Согласно учредительным документам организации, существуют один учредитель (физическое лицо), размер уставного капитала – 1 000000 рублей.

Организационно-правовая форма – открытое акционерное общество (код ОКОПФ-47). Форма собственности - частная (код КФС - 16).

Юридический адрес организации – 350000 г. Краснодар, ул. Победы, 1.

Расчётный счёт общества № 30101810800000000928 в ОАО КБ «Центр-Инвест», БИК 040349550, корреспондирующий счёт № 30101810100000000550.

В качестве налогоплательщика общество поставлено на учёт в инспекции Федеральной налоговой службы Центрального округа г. Краснодара № 2. ИНН2312103033/ КПП 231001001. ОГРН

Исходя из предполагаемых результатов деятельности организации, была выбрана общеустановленная система налогообложения и соответствующая ей система бухгалтерского учета. Предприятие планирует заниматься производством мебели, которая будет 2-х видов – А (столы) и Б (стулья). Для производства продукции предприятие будет использовать 2 основных цеха: цех 1 – механический и цех 2 – сборочный, а также один вспомогательный цех 3 – ремонтно–механический, в котором будет обслуживаться оборудование цеха 1 (заказ 1) и цеха 2 (заказ 2).

Кроме того, предприятие планирует заниматься оказанием услуг по дизайну офисной мебели и продажей товаров производственного назначечения, которые также относятся к основной деятельности.

Отчисления на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний составляют 1,2%.

Элементы учетной политики

Момент признание выручки для б/у и н//у (по налог на прибыль) – по отгрузке (метод начисления). Учет НДС – по отгрузке.

Фактическая с/с и текущий учет материалов отражается на счете 10 «Материалы» и ведется по фактическим ценам.

Способ начисления амортизации по объектам ОС – линейный. Все объекты ОС относятся к 3 – ей группе, срок п/и – 5 лет

1.Прямые расходы основного производства собираются по наименованием изделий: А – по Дт20а и Б – по Дт20б и с выпуском готовой продукции списываются на склад готовой продукции: А – Дт43а Кт20а и Б – Дт43б Кт20б.

2.Общепроизводственные расходы цехов обслуживающих основное производство (цех 1- Дт25.1 и цех 2 - Дт25.2) распределяются между видами готовой продукции, выпущенной в соответствующем цеху пропорционально заработной плате основных производственных рабочих.

По Цеху 1(а):

Дт20.1.а Кт25.1 = (Дт25.1/(Дт20.1(а+б) Кт70) х (Дт20.1а Кт70)

По Цеху 1(б):

Дт20.1.б Кт25.1 = (Дт25.1/(Дт20.1(а+б) Кт70) х (Дт20.1бКт70)

По Цеху 2(а):

Дт20.2.а Кт25.2 = (Дт25.2/(Дт20.2(а+б) Кт70) х (Дт20.2аКт70)

По Цеху 2(б):

Дт20.2.б Кт25.2 = (Дт25.2/(Дт20.2(а+б) Кт70) х (Дт20.2б Кт70)

3. Расходы вспомогательного цеха 3, обслуживающего работу цехов 1 и 2 собираются по Дт23, причем, вспомогательные расходы, произведенные в цеху 1 – это заказ 1 цеха 3 – по Дт23.1, а вспомогательные расходы, произведенные в цеху 2 – это заказ 2 цеха 3 – по Дт23.1.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.