основным средствам относится имущество со сроком службы более 12 месяцев. Активы стоимостью до 20000 рублей и сроком службы более одного года учитываются в составе материалов.

- амортизация объектов основных средств для целей бухгалтерского учета и налогообложения начисляется линейным способом за исключением вычислительной техники в п.38, по которой для целей бухгалтерского учета применяется метод по сумме чисел лет срока полезного использования.

- амортизация нематериальных активов начисляется линейным способом. Норма амортизации бухгалтерских программных продуктов устанавливается из расчета на три года полезного использования.

- учет расходов на ремонт основных средств ведется путем включения фактических затрат в себестоимость продукции по мере выполнения ремонтных работ.

- текущий учет материалов ведется по фактической себестоимости.

- стоимость израсходованных материалов для целей бухгалтерского учета и налогообложения определяется по методу ФИФО.

- готовая продукция учитывается по фактической производственной себестоимости.

- выручка от реализации продукции для целей налогообложения определяется по мере отгрузки продукции и предъявления расчетных документов покупателям.

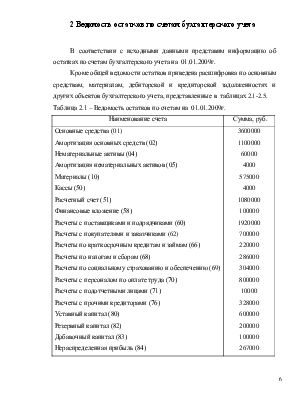

2 Ведомость остатков по счетам бухгалтерского учета

В соответствии с исходными данными представим информацию об остатках по счетам бухгалтерского учета на 01.01.2009г.

Кроме общей ведомости остатков приведена расшифровка по основным средствам, материалам, дебиторской и кредиторской задолженностях и других объектов бухгалтерского учета, представленные в таблицах 2.1-2.5.

Таблица 2.1 – Ведомость остатков по счетам на 01.01.2009г.

|

Наименование счета |

Сумма, руб. |

|

Основные средства (01) Амортизация основных средств (02) Нематериальные активы (04) Амортизация нематериальных активов (05) Материалы (10) Кассы (50) Расчетный счет (51) Финансовые вложение (58) Расчеты с поставщиками и подрядчиками (60) Расчеты с покупателями и заказчиками (62) Расчеты по краткосрочным кредитам и займам (66) Расчеты по налогам и сборам (68) Расчеты по социальному страхованию и обеспечению (69) Расчеты с персоналом по оплате труда (70) Расчеты с подотчетными лицами (71) Расчеты с прочими кредиторами (76) Уставный капитал (80) Резервный капитал (82) Добавочный капитал (83) Нераспределенная прибыль (84) |

3600000 1100000 60000 4000 575000 4000 1080000 100000 1920000 700000 220000 286000 304000 800000 10000 328000 600000 200000 100000 267000 |

Таблица 2.2 – Состав основных средств

|

Наименование основных средств |

Место эксплуатации |

Первоначальная стоимость, руб. |

Срок полезного использования для бухгалтерского и налогового учета, лет |

|

Здание каменное двухэтажное Здание кирпичное Здание каменное Силовые машины Пишущие машинки Машины швейные универсальные Компьютеры Автомобили легковые Автомобили грузовые Инструменты Несгораемые сейфы |

Управление Транспортный цех Основной цех Основной цех Управление Основной цех Управление Управление Транспортный цех Основный цех Управление |

1060000 350000 1430000 300000 13500 230000 53000 44000 65500 43000 11000 |

50 30 50 3 5 6 5 5 7 3 22 |

|

Итого: |

3600000 |

Таблица 2.3 – Остатки материалов и инвентаря

|

Счет, субсчет |

Наименование |

Единица измерения |

Количес- тво |

Себестои-мость единицы, руб. |

Себестоимость всего объема, руб. |

|

10/1 10/1 10/1 10/3 10/9 10/9 |

Ткань обивочная Ткань «Бязь» Разные материалы Бензин Спецодежда Инвентарь разный Всего материалов: |

м м х л шт - |

3000 650 х 19500 190 - |

78 20 х 8 500 - |

234000 13000 12000 156000 95000 65000 575000 |

Таблица 2.4 – Дебиторская задолженность

|

Организации |

Сумма, руб. |

|

Подотчетные лица: Семенов Т.В. Покупатели: Мебельный магазин «Рондо» |

10000 700000 |

|

Итого |

Таблица 2.5 – Кредиторская задолженность

|

Организации |

Сумма, руб. |

|

Бюджет: -налог на добавленную стоимость -налог на прибыль -налог на доходы физических лиц Внебюджетные фонды: -Фонд социального страхования -Пенсионный фонд -Фонд обязательного медицинского страхования Поставщики: -ЗАО «Нева» -Деревообрабатывающий комбинат № 1 Отделение связи Профком Прочие |

90000 100000 96000 22400 252800 28800 1200000 720000 50000 10000 268000 |

|

Итого |

Финансовые вложения в сумме 100000 рублей – вложения в акции ОАО «Газпром»

Численность персонала за 1 квартал = Кф х 100 = _____ человек.

3 Журнал регистрации хозяйственных операций

В таблице 3.1 представлен журнал регистрации хозяйственных операций.

Таблица 3.1 – Журнал регистрации хозяйственных операций за 1 квартал 2009г.

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

Учет денежных средств и расчетов |

|||

|

1.Приходный кассовый ордер № 1. Выписка из расчетного счета. Получено в кассу на командировочные расходы |

50 |

51 |

14000 |

|

2. Расходный кассовый ордер №1. Выдано на командировочные расходы инженеру Соколову А.П. |

71 |

50 |

14000 |

|

3. Авансовый отчет Соколова А.П. №1. Согласно приложенным документам израсходовано (ндс не предусмотрен) т.ч. - суточные 6*300 руб. - проезд Краснодар – Москва – 2560 руб. - проезд Москва – Краснодар – 2560 руб. - проживание в гостинице (4 сут.) 6400 руб. |

26 26 26 26 |

71 71 71 71 |

|

|

4. Приходный кассовый ордер №2. Внесен в кассу остаток неиспользованного аванса |

50 |

71 |

|

|

5. - |

- |

- |

- |

|

6. Авансовый отчет № 2 экспедитора Семенова Т.В. Приобретены и оприходованы ножницы 150 шт. по цене 59 рублей за единицу и разный инвентарь для офиса на сумму 944 рубля, в т.ч. НДС |

10 19 10 19 |

71 71 71 71 |

|

|

7. Расчет бухгалтерии Возмещен НДС по приобретенным ценностям |

68 |

19 |

|

|

8. Денежный чек № 131092. Приходный кассовый ордер № 3. Получено с расчетного счета в кассу для выплаты заработной платы. |

50 |

51 |

186000 |

|

9. Платежная ведомость № 12. Расходный кассовый ордер № 2 Выдана заработная плата за декабрь |

70 |

50 |

180000 |

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

10. Платежная ведомость № 12. Депонирована заработная плата. |

70 |

76 |

|

|

11. Объявление на взнос наличными № 1. Расходный кассовый ордер № 3. Возвращены на расчетный счет суммы депонированной заработной платы. |

51 |

50 |

|

|

12. Приходный кассовый ордер № 4. Сдан остаток неиспользованного аванса экспедитором Семеновым Т.В. |

50 |

71 |

|

|

13. Реестр платежных поручений №1. Выписка из расчетного счета: Перечислено с расчетного счета: - в фонд социального страхования - в пенсионный фонд - в фонд обязательного медицинского страхования профкому - налог на добавленную стоимость - налог на доходы физических лиц |

69 69 69 76 68 68 |

51 51 51 51 51 51 |

22400 252800 28800 8000 90000 96000 |

|

14. Выписка из расчетного счета. Получен аванс от покупателя ЗАО «Прогресс», в т.ч. НДС (18 %) 188800 х Кф |

51 |

62.2ав |

|

|

15. Расчет бухгалтерии Начислен НДС с суммы полученного аванса от покупателя |

76 |

68 |

|

|

16. Выписка из расчетного счета. Зачислена поступившая от мебельного магазина «Рондо» сумма задолженности за отгруженную в декабре продукцию |

51 |

62.1 |

600000 |

|

17. Справка-расчет бухгалтерии. Начислены: - штраф к уплате покупателю за несвоевременную поставку продукции - проценты банку за кредит за отчетный квартал (сумма кредита – 220 000 рублей, взят под 24 % годовых, сопоставимых кредитов не было) |

91 91 |

76к 66 |

2500 |

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

18. Выписка из расчетного счета. Платежные поручения №№ 9 – 13. Перечислено с расчетного счета: - штраф за несвоевременную поставку продукции покупателю - проценты банку за краткосрочный кредит - в погашение ранее полученного краткосрочного кредита банка - отделению связи - деревообрабатывающему комбинату №1 |

76 66 66 76 60 |

51 51 51 51 51 |

2500 40000 50000 120000 |

|

19. Справка-расчет бухгалтерии. Начислен штраф от поставщика за нарушение условий договора. |

76 |

91 |

1200 |

|

20. Выписка из расчетного счета. Получен штраф за нарушение условий договора |

51 |

76 |

1200 |

|

Учет материалов |

|||

|

21. Накладная № 12, счет-фактура Ивановского комбината. Поступил к оплате счет № 12 за бязь (4000 м по цене 18 рублей без НДС), принятую по приходному ордеру № 1: Покупная стоимость НДС (18%) Транспортный тариф НДС (18%) |

10 19 10 19 |

60 60 60 60 |

8200 |

|

22. Расчет налога на добавленную стоимость. Возмещен из бюджета НДС по поставке бязи. |

68 |

19 |

|

|

23. Выписка из расчетного счета в банке. Оплачено платежное требование – поручение №12 Ивановского комбината |

60 |

51 |

|

|

24. Накладная №3,счет-фактура Минского комбината Поступил к оплате счет № 3 за обивочную ткань (6000 м по цене 65 рублей без НДС), принятую по приходному ордеру №2 от 17 января: Покупная стоимость НДС (18%) |

10 19 |

60 60 |

|

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

Транспортный тариф НДС (18%) |

10 19 |

60 60 |

40000 |

|

25. Накладная № 5, счет-фактура НПО «Металлоизделия». Приобретены металлоизделия (3000 шт. по цене 200 рублей без НДС), оприходованные по приходному ордеру №3: Покупная стоимость НДС (18%) |

10 19 |

60 60 |

|

|

26. Требование № 1 – 2. Отпущено со склада: а) швейному участку ножницы – 6 шт б) швейному участку разные материалы на хозяйственные цели |

25 25 |

10 10 |

3500 |

|

27. Лимитная карта №1. Отпущены швейному участку материалы: Наименование изделия – обивочная ткань бязь Диван-кровать 800м 500м Кресло 600м 300м |

20.1 20.1 20.2 20.2 |

10 10 10 10 |

|

|

28. Лимитная карта №2. Отпущены со склада сборочному участку металлоизделия для сборки: Диванов-кроватей (100 шт.) Кресел (200 шт.) |

20.1 20.2 |

10 10 |

|

|

29. Лимитная карта №3. Отпущен со склада транспортному цеху бензин (2500 л) |

23 |

10 |

|

|

30. Платежные требования-поручения № 3 – 4. Отпущена со склада на производственные нужды спецодежда – 12 штук |

25 |

10 |

|

|

Учет основных средств и нематериальных активов |

|||

|

31. Акт приемки-сдачи №1, счет №12, платежное требование-поручение №4. Принят к оплате счет СМУ – 20 за выполнение работы по ремонту здания транспортного цеха: Стоимость работ 50000 НДС (18%) |

23 19 |

60 60 |

|

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

32. Выписка из расчетного счета. Перечислено СМУ-20 за выполнение работы по капитальному ремонту здания |

60 |

51 |

|

|

33. Расчет налога на добавленную стоимость. Возмещен из бюджета НДС по оплаченному счету СМУ-20 |

68 |

19 |

|

|

34. Акт на списание №1. Счет-фактура №4. Деревообрабатывающему комбинату были проданы силовые машины: а) первоначальной стоимостью 52000 б) стоимость реализации, включая НДС 23600 в) амортизация 36000 г) остаточная стоимость д) НДС |

01выб 62 02 91 91 |

01 91 01выб 01выб 68 |

|

|

35. Выписка из расчетного счета. Зачислена поступившая от покупателя оплата за реализованные силовые машины |

51 |

62 |

|

|

36. Счет-фактура №8, платежное требование-поручение от завода изготовителя ЗАО «Электрон» №6. Принят к оплате счет за вычислительную технику: 140000 без ндс Стоимость вычислительной техники НДС (18%) |

08 19 |

60 60 |

|

|

37. Выписка из расчетного счета. Оплачена приобретенная вычислительная техника |

60 |

51 |

|

|

38. Акт приемки-передачи №2. 22 января оприходована вычислительная техника (срок полезного использования – 5 лет, метод амортизации для целей бухгалтерского учета – по сумме чисел лет срока полезного использования, для целей налогообложения – линейный) |

01 |

08 |

|

|

39. Расчет налога на добавленную стоимость. Возмещен из бюджета НДС по оприходованной вычислительной технике |

68 |

19 |

|

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

40. Накладная № 12 ООО «Интерфейс» 18 марта принят к оплате счет за компьютерную программу (в бухгалтерском учете признаны расходами будущих периодов, в налоговом учете – расходами марта) 5000 |

97 |

60 |

|

|

41. Акт приемки-передачи №3.Принят в текущую аренду от ЗАО «Электрон» склад для хранения материалов 100000 |

001 |

||

|

42. Расчет бухгалтерии Начислена арендная плата за полгода вперед: 180000 без ндс Сумма арендной платы НДС (18%) |

97 19 |

76 76 |

|

|

43. Платежное поручение № 14. Перечислена арендодателю ЗАО «Электрон» арендная плата |

76 |

51 |

|

|

44. Расчет бухгалтерии. Включена в затраты текущего квартала причитающаяся сумма арендной платы |

25 |

97 |

|

|

45. Расчет бухгалтерии. Возмещен из бюджета НДС по оплаченной арендной плате, приходящейся на текущий квартал |

68 |

19 |

|

|

46. Ведомости начисления амортизации за январь-март (приложение 1) Начислена амортизация основных средств: а) основного цеха б) транспортного цеха в) управления фабрики г) вычислительной техники, введенной в эксплуатацию в январе |

25 23 26 26 |

02 02 02 02 |

|

|

47. Счет за услуги. Отражены представительские расходы на проведение официального ужина с представителями поставщиков |

26 |

60 |

35000 |

|

48. Счет-фактура НДС по расходам на проведение официального ужина |

19 |

60 |

|

|

49. Выписка из расчетного счета Оплачен счет ресторана |

60 |

51 |

|

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

50. Расчет бухгалтерии Списан НДС по представительским расходам в пределах норм и сверхнормативным |

68 91 |

19 19 |

|

|

51. Приказ руководителя. Бухгалтерская справка. Начислена менеджеру по продажам компенсация за использование личного легкового автомобиля в служебных целях за квартал (объем дв. свыше 2тыс.куб. см) |

44 |

73 |

6000 |

|

52. Бухгалтерская справка-расчет. Удержан налог на доходы физических лиц с суммы компенсации, начисленной работнику сверх норм |

70 |

68 |

|

|

53. Приходный кассовый ордер №5. Выписка из расчетного счета. Получено в кассу на выплату компенсации |

50 |

51 |

6000 |

|

54. Расходный кассовый ордер №4. Выплачена компенсация менеджеру по продажам |

73 |

50 |

6000 |

|

55. Акт на списание основных средств №1. В январе демонтирована и списана швейная машина, первоначальной стоимостью 46000 рублей: а) амортизация б) остаточная стоимость |

01в 02 91 |

01 01в 01 |

46000 42000 |

|

56. Накладная на внутреннее перемещение №1. Оприходован металлолом от демонтажа швейной машины |

10 |

91 |

2000 |

|

57. Ведомость начисления амортизации по нематериальным активам за январь – март. Начислена амортизация программного продукта |

26 |

05 |

5000 |

|

Учет расчетов по оплате труда |

|||

|

58. Ведомость распределения заработной платы и других видов оплат. Начислены и распределены заработная плата, премии и пособия по временной нетрудоспособности: |

|||

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

а) производственным рабочим швейного участка за выполнение работ по изготовлению: диванов-кроватей 150000 кресел 80000 б) производственным рабочим сборочного участка за изготовление: диванов-кроватей 120000 кресел 90000 в) руководителям, специалистам, служащим, младшему обслуживающему персоналу основного цеха 45000 г) шоферам, служащим, младшему обслуживающему персоналу транспортного цеха 75000 д) руководителям, специалистам, служащим, младшему обслуживающему персоналу управления фабрики 35000 е) рабочим, обслуживающим оборудование, за отпуск 15000 ж) специалистам управления фабрики за отпуск 7000 з) начислены пособия по временной нетрудоспособности работникам за время болезни: - за первые два дня болезни 2140 - за последующие дни болезни 5360 |

20.1 20.2 20.1 20.2 25 23 26 25 26 26 69 |

70 70 70 70 70 70 70 70 70 70 70 |

|

|

59. Ведомость распределения зарплаты, отчислений на социальные нужды (приложение 1). Произведены отчисления от начисленной заработной платы на социальное страхование, страхование от несчастных случаев (1,8%), в пенсионный фонд, на обязательное медицинское страхование по действующим тарифам |

20.1 20.2 23 25 26 |

69 69 69 69 69 |

|

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

60. Расчет бухгалтерии Удержано из начисленной заработной платы: 66800 а) налог на доходы с физических лиц |

70 |

68 |

|

|

61. Приказ директора фабрики №3. Расчетная ведомость. Начислено единовременное пособие Семенову Т.В., в связи с выходом на пенсию 15000 |

91 |

70 |

|

|

62. Расчет бухгалтерии. Удержан налог на доход с единовременного пособия, начисленного Семенову Т.В. |

70 |

68 |

|

|

63. Расчет бухгалтерии. Начислен за отчетный квартал налог на имущество |

91 |

68 |

|

|

Учет затрат на производство |

|||

|

64. Расчет бухгалтерии. Распределены и списаны затраты транспортного цеха (приложение 3) Объем оказанных услуг: Основному цеху 20 тыс. т/км Управлению фабрики 5 тыс. т/км Всего 25 тыс. т/км |

25 26 |

23 23 |

|

|

65. Расчет бухгалтерии. Распределены и списаны по назначению общепроизводственные расходы (приложение 4): Диваны-кровати Кресла |

20.1 20.2 |

25 25 |

|

|

66. Расчет бухгалтерии. Распределены и списаны общехозяйственные расходы (приложение 5): Диваны-кровати Кресла |

20.1 20.2 |

26 26 |

|

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

67. Ведомость выпуска готовой продукции за январь. Расчет бухгалтерии. Выпущено из производства и принято на склад по фактической производственной себестоимости: 100 диванов – кроватей 200 кресел Незавершенное производство на конец периода отсутствует |

43 43 |

20.1 20.2 |

|

|

Учет отгрузки и реализации продукции |

|||

|

68. Платежное требование – поручение № 1-2. Предъявлены счета покупателям за отпущенную продукцию по свободным (рыночным) ценам, включая НДС: Диваны-кровати – 80 шт. по 23600р. Кресла – 160 шт. по 8850р. |

62 62 |

90 90 |

|

|

69. Расчет бухгалтерии. Восстановлен НДС, начисленный в бюджет с полученного аванса от ЗАО «Прогресс» |

68 |

76 |

|

|

70. Расчет бухгалтерии. Списана задолженность ЗАО «Прогресс» за отгруженную ему продукцию за счет ранее полученного аванса |

62.2ав |

62.1 |

|

|

71. Расчет бухгалтерии. Списывается фактическая производ-ственная себестоимость отгруженной за месяц готовой продукции |

90 90 |

43.1 43.2 |

|

|

72. Расчет бухгалтерии. Начислена сумма НДС, подлежащая взносу в бюджет за реализованную продукцию |

90 90 |

68 68 |

|

|

73. Счет к оплате и счет-фактура за рекламу продукции. Начислено к оплате за рекламу продукции: Стоимость услуг по рекламе 25000 без ндс НДС (18%) |

44 19 |

60 60 |

|

|

74 Выписка из расчетного счета. Уплачено по счету за рекламу продукции |

60 |

51 |

|

|

75. Расчет бухгалтерии. Возмещен НДС по оплаченным услугам за рекламу |

68 |

19 |

|

Продолжение таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

76. Счет к оплате и счет-фактура за транспортные услуги Начислено к оплате за перевозку продукции: Стоимость услуг по перевозке НДС (18%) |

44 19 |

60 60 |

18000 |

|

77. Выписка из расчетного счета и платежное поручение № 15. Перечислено: а) за доставку готовой продукции со склада фабрики до станции отправления: б) ЗАО «Нева» в) деревообрабатывающему комбинату |

60 60 60 |

51 51 51 |

200000 100000 |

|

78. Расчет бухгалтерии. Возмещен из бюджета НДС по оплаченным материальным ресурсам, услугам производственного характера - обивочная ткань - металлоизделия - доставка - |

68 |

19 |

|

|

79. Расчет бухгалтерии Списываются расходы на продажу. |

90 |

44 |

|

|

80. Выписка из расчетного счета. Поступило на расчетный счет от мебельного магазина «Рондо», согласно расчетным документам, предъявленным к оплате за продукцию |

51 |

62 |

200000 |

|

Учет финансовых результатов |

|||

|

81 Расчет бухгалтерии. Выявлен и списан финансовый результат от продажи продукции |

90 |

99 |

|

|

82. Расчет бухгалтерии. Скорректирована по состоянию на конец квартала стоимость финансовых вложений, текущая рыночная стоимость которых по данным биржевых торгов составила 120 тыс. руб. |

58 |

91 |

|

|

83. Расчет бухгалтерии. Выявлен и списан финансовый результат от прочих доходов и расходов |

99 |

91 |

|

Окончание таблицы 3.1

|

Документ и содержание хозяйственной операции |

Проводка |

Сумма, руб. |

|

|

Дт |

Кт |

||

|

84. Расчет бухгалтерии. Начислен условный расход (условный налог на прибыль от суммы бухгалтерской прибыли) |

99 |

68 |

|

|

85. Расчет бухгалтерии Начислено постоянное налоговое обязательство с суммы постоянных разниц (приложение 6) |

99 |

68 |

|

|

86. Расчет бухгалтерии Начислен постоянный налоговый актив с суммы постоянной разницы (приложение 7) |

68 |

99 |

|

|

87. Расчет бухгалтерии. Начислен отложенный налоговый актив с суммы вычитаемой временной разницы (приложение 8) |

09 |

68 |

|

|

88. Расчет бухгалтерии. Начислено отложенное налоговое обязательство с суммы налогооблагаемой временной разницы (приложение 9) |

68 |

77 |

|

4 Регистры бухгалтерского и налогового учета

|

счет |

Начальное сальдо |

Обороты |

Конечное сальдо |

|||

|

дт |

кт |

дт |

кт |

дт |

кт |

|

|

01 |

3600000 |

|||||

|

02 |

1100000 |

|||||

|

04 |

60000 |

|||||

|

05 |

4000 |

|||||

|

10 |

575000 |

|||||

|

19 |

||||||

|

20 |

||||||

|

23 |

||||||

|

25 |

||||||

|

26 |

||||||

|

43 |

||||||

|

44 |

||||||

|

50 |

4000 |

|||||

|

51 |

1080000 |

|||||

|

58 |

100000 |

|||||

|

60 |

1920000 |

|||||

|

62 |

700000 |

|||||

|

66 |

220000 |

|||||

|

68 (кроме прибыли) |

186000 |

|||||

|

69 |

304000 |

|||||

|

70 |

800000 |

|||||

|

71 |

10000 |

|||||

|

76 |

328000 |

|||||

|

80 |

600000 |

|||||

|

82 |

200000 |

|||||

|

83 |

100000 |

|||||

|

62а |

||||||

|

8 |

||||||

|

73 |

||||||

|

97 |

||||||

|

84 |

267000 |

|||||

|

Окончание таблицы 4.1 |

||||||

|

счет |

Начальное сальдо |

Обороты |

Конечное сальдо |

|||

|

дт |

кт |

дт |

кт |

дт |

кт |

|

|

90 |

||||||

|

91 |

||||||

|

68/прибыль |

100000 |

|||||

|

99 |

||||||

|

09 |

||||||

|

77 |

||||||

|

Итого |

||||||

Таблица 4.2 – Ведомость начисления амортизации основных средств

|

Наименование основных средств |

Место эксплуатации |

Перво-началь- ная стои- мость |

Срок по- лезного использова- ния, лет |

Сумма амортиза- ции за квартал |

В дебет счетов |

|

1 Здание каменное |

Основной цех |

1430000 |

50 |

25 |

|

|

2 Силовые машины |

Основной цех |

300000 |

3 |

25 |

|

|

3 Машины швейные универсальные |

Основной цех |

230000 |

6 |

25 |

|

|

4 Инструменты |

Основной цех |

43000 |

3 |

25 |

|

|

5 Здание кирпичное |

Транс- портный цех |

350000 |

30 |

23 |

|

|

6 Автомобили грузовые |

Транс- портный цех |

65500 |

7 |

23 |

|

|

7 Здание двухэтажное |

Управление |

1060000 |

5 |

26 |

|

|

8 Пишущая машинка |

Управление |

13500 |

5 |

26 |

|

|

9 Компьютеры |

Управление |

53000 |

5 |

26 |

|

|

10 Автомобили легковые |

Управление |

44000 |

5 |

26 |

|

|

11 Несгорае- мые сейфы |

Управление |

11000 |

22 |

26 |

|

|

Итого |

- |

- |

- |

- |

Таблица 4.3 – Ведомость распределения заработной платы и отчислений на

социальные нужды

|

В дебет счетов |

Начислено заработной платы |

Отчисления на социальные нужды |

|||||

|

ФБ |

ФСС |

ПФР |

ФОМС |

ФСС (НС и ПЗ) |

Итого |

||

|

20-1 диваны 20-2 кресла |

|||||||

|

Итого |

|||||||

|

23 25 26 |

|||||||

|

Всего |

|||||||

|

Потребители |

Объем услуг, тыс. т/км |

Фактические затраты |

|

Основной цех Управление фабрики |

20 5 |

|

|

Итого |

25 |

|

Виды изделий |

Основная заработная плата производственных рабочих |

Общепроизводственные расходы |

|

Диваны Кресла |

||

|

Итого |

|

Виды изделий |

Основная заработная плата производственных рабочих |

Общехозяйственные расходы |

|

Диваны Кресла |

||

|

Итого |

|

Виды расходов |

Сумма в бухгалтерском учете, руб |

Сумма в налоговом учете, руб |

Постоянная разница, руб. |

|

Компенсация за использование личного транспорта |

|||

|

Представительские расходы |

|||

|

НДС сверх нормы |

|||

|

Единовременное пособие |

|||

|

Проценты по кредиту |

|||

|

Итого |

|

Виды расходов |

Сумма в бухгалтерском учете, руб |

Сумма в налоговом учете, руб |

Постоянная разница, руб. |

Корректировка учетной стоимости финансовых вложений |

|||

Итого |

|

Виды расходов отчетного периода |

Сумма в бухгалтерском учете, руб |

Сумма в налоговом учете, руб |

Вычитаемая временная разница, руб |

|

Амортизация вычислительной техники |

|||

|

Итого |

|

Виды расходов отчетного периода |

Сумма в бухгалтерском учете, руб |

Сумма в налоговом учете, руб |

Налогооблагаемая временная разница, руб |

|

Приобретение компьютерной программы |

- |

6250 |

6250 |

|

Итого |

- |

6250 |

6250 |

|

Расчет налога на прибыль в соответствии с ПБУ 18/02: Прибыль бухгалтерская (общий финансовый результат) = (К90-Дт90) + (Кт91-Дт91) или = всего Доходы по б/у – всего Расходы по б/у (ПБУ) Условный налог на прибыль по данным б/у = Прибыль по б/у х ставка налога% Прибыль налоговая = всего Доходы по н/у – всего Расходы по н/у (НКРФ) Текущий налог на прибыль = Прибыль по н/у х ставка налога% - в бюджет Прибыль налоговая = Прибыль бухгалтерская + постоянные положительные разницы – постоянные отрицательные разницы + временные вычитаемые |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.