средств) - 2,61-4,4 свидетельствует о высокой степени платежеспособности, но и о неумении привлекать кредитные ресурсы.

Определим коэффициенты, характеризующие структуру капитала и произведем их оценку.

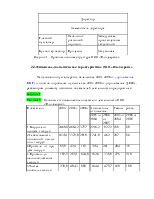

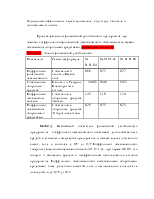

Произведем анализ финансовой устойчивости предприятия при помощи коэффициентов финансовой независимости, обеспечения запасами, обеспечения оборотными средствами, рассмотрим таблицу 8.

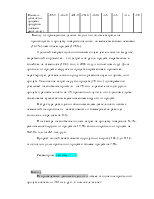

Таблица 8 - Анализ финансовой устойчивости.

|

Показатели |

Расчетная формула |

На 01.01.04 |

На 01.01.05 |

На 01.01.06 |

|

Коэффициент финансовой независимости |

Собственный капитал/Пассив общ. |

0,80 |

0,77 |

0,77 |

|

Собственные оборотные средства |

Капитал и Резервы- Внеоборотные активы |

2140,5 |

1946 |

1585 |

|

Коэффициент обеспечения запасов |

Собственные оборотные средства /Запасы |

1,25 |

1,19 |

1,34 |

|

Коэффициент обеспечения оборотными средствами |

Собственные оборотные средства /Оборотные активы |

0,78 |

0,75 |

0,75 |

ВЫВОД: Важнейший показатель финансовой устойчивости предприятия - коэффициент независимости показывает долю собственных средств в стоимости имущества предприятия, в нашем случае достаточно высок, хотя и снизился с 0,8 до 0,77.Коэффициент обеспеченности товарных запасов необоснованно высокий 1,19-1,34, при норме 0,6-0,8, что говорит о зависании средств и неэффективном использовании активов предприятия. Коэффициент обеспеченности собственными оборотными средствами тоже достаточно высокий, хотя и незначительно снизился за последний год с 0,78 до 0,75.

3. Анализ финансовых результатов деятельности ООО «Плодсервис».

3.1.Анализ уровней и динамики финансовых результатов деятельности ООО «Плодсервис»

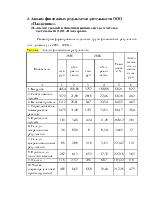

Рассмотрим формирование отдельных групп финансовых результатов и их динамику за 2005 – 2006гг.

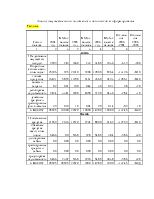

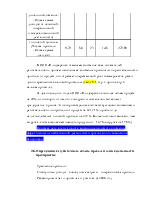

Таблица – Анализ финансовых результатов

|

Показатели |

2005 |

2006 |

Темп роста в % |

Абсолютное откло нение в тыс. руб. |

||

|

тыс. руб |

в % к реали зации |

тыс. руб |

в % к реали зации |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

4684 |

100,00 |

3757 |

100,00 |

80,21 |

-927 |

|

2. Себестоимость продаж |

3372 |

71,99 |

2910 |

77,46 |

86,30 |

-462 |

|

3. Валовая прибыль |

1312 |

28,01 |

847 |

22,54 |

64,55 |

-465 |

|

4. Управленческие, коммерческие расходы |

1475 |

31,49 |

1271 |

33,83 |

86,17 |

-204 |

|

5. Прибыль от продаж |

-163 |

-3,48 |

-424 |

-11,29 |

260,12 |

-261 |

|

6. Сальдо операционных результатов |

-26 |

-0,56 |

-9 |

-0,24 |

34,62 |

17 |

|

7. Сальдо внереализационных результатов |

-98 |

-2,09 |

-219 |

-5,83 |

223,47 |

-121 |

|

8. Прибыль до налогообложения |

-287 |

-6,13 |

-652 |

-17,35 |

227,18 |

-365 |

|

9. Налоги |

118 |

2,52 |

228 |

6,07 |

193,22 |

110 |

|

10.Чистая (нераспределенная) прибыль(убыток) |

-405 |

-8,65 |

-880 |

-23,42 |

217,28 |

-475 |

По данным табл. 8.1 можно сделать вывод, что соотношение отдельных видов финансовых результатов у ООО «Плодсервис» не оптимально.

Базовая модель соотношения темпов роста групп финансовых результатов не реализована — констатируем опережающий рост затрат (как себестоимости, так и связанных с реализацией) по сравнению с выручкой и прибылями (столбец 5).

Кроме результата основной деятельности коммерческой организации (прибыли от продаж), существенное влияние на изменение прибыли до налогообложения оказали прочие группы финансовых результатов.

В результате осуществления операций, не связанных с основной деятельностью организации, она понесла убытки, причем в текущем году большие, чем в прошлом. Убыток от внереализационных операций увеличился на 121 тыс. руб., а финансовый результат организации соответственно снизился на эту сумму.

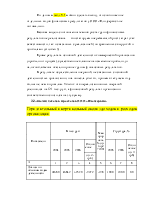

3.2.Анализ доходов и расходов ООО «Плодсервис»

Горизонтальный и вертикальный анализ доходов и расходов организации

|

Показатели |

В тыс. руб. |

Темп прироста, %(гр.4/гр2*100) |

Структура, % |

||||||

|

2004 |

2005 |

2006 |

Отклонение |

2005 |

2006 |

Отклонение (гр. 7- гр.6) |

|||

|

(гр.2 -гр.3) |

|||||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Доходы по обычным видам деятельности |

2468,0 |

4684,2 |

3757,0 |

-927,2 |

-19,8 |

100,0 |

100,0 |

0,0 |

|

|

Операционные доходы |

|||||||||

|

Внереализационные доходы |

|||||||||

|

Всего доходов |

2468,0 |

4684,2 |

3757,0 |

-927,2 |

-19,8 |

100,0 |

100,0 |

0,0 |

|

|

Расходы по обычным видам деятельности |

2553,9 |

4684,2 |

4181,0 |

-503,2 |

-10,7 |

99,35 |

97,46 |

-1,90 |

|

|

Операционные расходы |

16,6 |

25,2 |

9,0 |

-16,2 |

-64,3 |

0,65 |

0,52 |

-0,12 |

|

|

Внереализационные расходы |

97,0 |

191,0 |

94,0 |

96,9 |

2,0 |

4,4 |

2,02 |

||

|

Всего расходов |

2570,5 |

4806,4 |

4381,0 |

-425,4 |

-8,9 |

100,0 |

100,0 |

0,0 |

|

В структуре доходов ООО «Плодсервис» 100% составляют доходы по обычным видам деятельности и более 90% расходы по обычным видам деятельности в структуре расходов, которые в основном формируют чистую прибыль.

Рентабельность текущей деятельности (относительное превышение обычных доходов над расходами: не изменилась -2,5% .

Предприятие не получало операционных доходы в течение трех лет, а расходы составили – 16,6 тысяч рублей – в 2004 году, 25,2 тысяч рублей в 2005 году и 9,00 тысяч рублей.

Такая же ситуация, наблюдается с внереализационными доходами – они отсутствовали в течении всего отчетного периода, в то же время внереализационные расходы составили 2% в 2005 году, 4,4 % - в 2006 году от общей суммы расходов.

В целом темпы снижения доходов выше темпов снижения расходов. Неблагоприятными тенденциями являются более высокие темпы снижения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.