3 Анализ ликвидности баланса и платежеспособности ООО СИК «Девелопмент-Юг»

3.1 Анализ ликвидности баланса ООО СИК «Девелопмент-Юг»

Рассмотрим показатели, характеризующие ликвидность баланса.

Сначала проведем ранжирование активов и пассивов предприятия по признаку срочности (таблица 4). Показатели А1-А4 и П1-П4 найдем в соответствии с правилами, описанными в главе 1.

Таблица 4 - Ранжирование активов и пассивов ООО СИК «Девелопмент-Юг»

|

Показатели, тыс. руб. |

01.01.2007 г. |

01.01.2008 г. |

01.01.2009 г. |

01.01.2010 г. |

|

А1 |

172102 |

1200511 |

492792 |

459280 |

|

А2 |

351562 |

1036599 |

3278765 |

2722335 |

|

А3 |

263819 |

175642 |

824553 |

919565 |

|

А4 |

2944540 |

4229812 |

8895504 |

9710934 |

|

П1 |

106924 |

297961 |

724030 |

894439 |

|

П2 |

301912 |

653874 |

1299076 |

2837550 |

|

П3 |

632066 |

1781403 |

3677408 |

2159667 |

|

П4 |

2691121 |

3909326 |

7791100 |

7920458 |

|

А1 - П1 |

65178 |

902550 |

-231238 |

-435159 |

|

А2 - П2 |

49650 |

382725 |

1979689 |

-115215 |

|

А3 - П3 |

-368247 |

-1605761 |

-2852855 |

-1240102 |

|

А4 - П4 |

253419 |

320486 |

1104404 |

1790476 |

Ликвидность предприятия подтверждается следующими неравенствами: А1 > П1; А2 > П2; А3 > П3; А4 < П4.

В нашем случае в 2007 г. соблюдаются первые 2 неравенства, в течение 2008 г. также становится ложным неравенство 1, а на конец 2009 г. все неравенства становятся ложными, что говорит о сильном ухудшении ликвидности баланса.

Мы видим, что по мгновенно реализуемым активам предприятие имело платежный излишек в 2007 г. (на начало и конец), а в 2009 г. – платежный недостаток, составивший на 01.01.2010 г. –435 159 тыс. руб.

По быстро реализуемым активам предприятие в течение большей части исследуемого периода имело платежный излишек, но на 01.01.2010 г. образовался платежный недостаток в 115 215 тыс. руб.

По медленно реализуемым активам предприятие на протяжении всего изучаемого срока имеет платежный недостаток, который растет (-368 247 тыс. руб. на 01.01.2007 г. и –1 240 102 тыс. руб. на 01.01.2010 г.).

По медленно реализуемым активам предприятие имеет стабильно растущий платежный излишек.

По имеющимся данным можно охарактеризовать ликвидность баланса на начало исследуемого периода как удовлетворительную, а на конец исследуемого периода – как неудовлетворительную.

Определим по формулам (1) и (2) текущую и перспективную ликвидность баланса и занесем результаты в таблицу 5.

Таблица 5 – Текущая и перспективная ликвидность баланса

|

Показатели, тыс. руб. |

01.01.2007 г. |

01.01.2008 г. |

01.01.2009 г. |

01.01.2010 г. |

|

Текущая ликвидность |

114828 |

1285275 |

1748451 |

-550374 |

|

Перспективная ликвидность |

-368247 |

-1605761 |

-2852855 |

-1240102 |

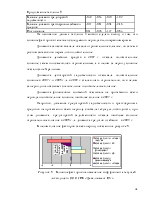

На основании таблицы 5 мы можем сделать вывод, что за исследуемый период текущая ликвидность баланса существенно снизилась, на конец 2009 г. став отрицательной (т.е. текущих быстро- и мгновеннореализуемых активов средств на 01.01.2010 г. не хватало для покрытия краткосрочных обязательств). Кроме того, в ближайшее время ликвидность ООО СИК «Девелопмент-Юг» будет ухудшаться, т.к. на конец 2009 г. перспективная ликвидность отрицательна – денежные средства к получению, ожидаемые в ближайшее время, меньше денежных средств к уплате. Динамика текущей и перспективной ликвидности баланса проиллюстрирована рисунком 3.

|

Рассчитаем также показатели чистых активов, доли чистых активов в общих активах и чистого оборотного капитала для каждой из отчетных дат. Обратим внимание, что целевое финансирование для целей расчета чистых активов включается в состав вычитаемых пассивов. Результаты расчета занесем в таблицу 6.

Таблица 6 – Чистые активы и чистый оборотный капитал

|

Показатель |

01.01.2007 г. |

01.01.2008 г. |

01.01.2009 г. |

01.01.2010 г. |

|

Чистые активы, тыс. руб. |

344397 |

477748 |

836689 |

981150 |

|

Доля чистых активов в общих активах, % |

9,20 |

7,11 |

6,08 |

6,87 |

|

Чистый оборотный капитал, тыс. руб. |

386500 |

1480626 |

2075174 |

1343 |

Можно сделать вывод о существенном снижении доли чистых активов в общих за исследуемый период, однако чистые активы на протяжении всего исследуемого периода представляют собой положительную величину. Таким образом, предприятие платежеспособно, но его платежеспособность снижается. Чистый оборотный капитал на конец 2009 г. приблизился к критическому значению, т.е. крайне незначительная доля оборотных активов формируется за счет постоянных активов.

3.2 Анализ платежеспособности ООО СИК «Девелопмент-Юг»

На основании формул (3)-(6) рассчитаем значения коэффициентов платежеспособности и ликвидности за исследуемый период. Результаты занесем в таблицу 7.

Таблицы 7 – Коэффициенты платежеспособности и ликвидности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.