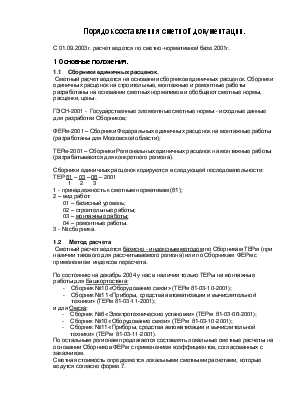

Порядок составления сметной документации.

С 01.09.2003г. расчет ведется по сметно-нормативной базе 2001г.

1 Основные положения.

1.1 Сборники единичных расценок.

Сметный расчет ведется на основании сборников единичных расценок. Сборники единичных расценок на строительные, монтажные и ремонтные работы разработаны на основании сметных нормативов и обобщают сметные нормы, расценки, цены.

ГЭСН-2001 - Государственные элементные сметные нормы - исходные данные для разработки Сборников;

ФЕРм-2001 – Сборники Федеральных единичных расценок на монтажные работы (разработаны для Московской области);

ТЕРм-2001 – Сборники Региональных единичных расценок на монтажные работы (разрабатываются для конкретного региона).

Сборники единичных расценок кодируются в следующей последовательности:

ТЕР 81 – 03 – 08 – 2001

1 2 3

1 - принадлежность к сметным нормативам (81);

2 – вид работ:

01 – базисный уровень;

02 – строительные работы;

03 – монтажные работы;

04 – ремонтные работы.

3 - № сборника.

1.2 Метод расчета

Сметный расчет ведется базисно - индексным методом по Сборникам ТЕРм (при наличии такового для рассчитываемого региона) или по Сборникам ФЕРм с применением индексов пересчета.

По состоянию на декабрь 2004 у нас в наличии только ТЕРы на монтажные работы для Башкортостана:

- Сборник №10 «Оборудование связи» (ТЕРм 81-03-10-2001);

- Сборник №11 «Приборы, средства автоматизации и вычислительной техники» (ТЕРм 81-03-11-2001);

и для Омска:

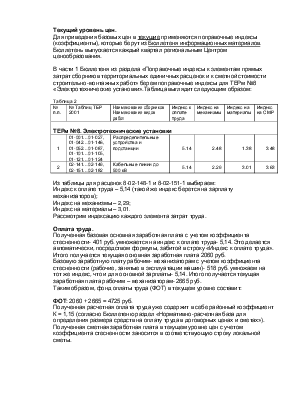

- Сборник №8 «Электротехнические установки» (ТЕРм 81-03-08-2001);

- Сборник №10 «Оборудование связи» (ТЕРм 81-03-10-2001);

- Сборник №11 «Приборы, средства автоматизации и вычислительной техники» (ТЕРм 81-03-11-2001).

По остальным регионам предлагается составлять локальные сметные расчеты на основании Сборников ФЕРм с применением коэффициентов, согласованных с заказчиком.

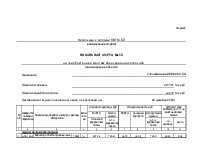

Сметная стоимость определяется локальными сметными расчетами, которые ведутся согласно форме 7.

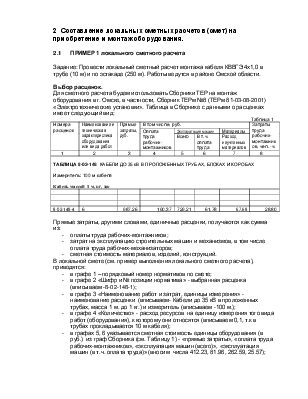

2 Составление локальных сметных расчетов (смет) на приобретение и монтаж оборудования.

2.1 ПРИМЕР 1 локального сметного расчета

Задание: Провести локальный сметный расчет монтажа кабеля КВВГЭ 4х1,0 в трубе (10 м) и по эстакаде (250 м). Работы ведутся в районе Омской области.

Выбор расценок.

Для сметного расчета будем использовать Сборники ТЕР на монтаж оборудования в г. Омске, в частности, Сборник ТЕРм №8 (ТЕРм 81-03-08-2001) «Электротехнические установки». Таблица в Сборнике с данными о расценках имеет следующий вид:

Таблица 1

|

Номера расценок |

Наименование и техническая характеристика оборудования или вида работ |

Прямые затраты, руб. |

В том числе, руб. |

Затраты труда рабочих-монтажников, чел. -ч. |

|||

|

Оплата труда рабочих-монтажников |

Эксплуатация машин |

Материалы |

|||||

|

Всего |

В т.ч. оплата труда |

Расход неучтенных материалов |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

ТАБЛИЦА 8-02-148 КАБЕЛИ ДО 35 кВ В ПРОЛОЖЕННЫХ ТРУБАХ, БЛОКАХ И КОРОБАХ Измеритель: 100 м кабеля Кабель массой 1 м, кг, до: |

|||||||

|

8-02-148-4 |

6 |

987.26 |

190.37 |

729.21 |

61.78 |

67.68 |

28.80 |

Прямые затраты, другими словами, единичные расценки, получаются как сумма из:

- оплаты труда рабочих-монтажников;

- затрат на эксплуатацию строительных машин и механизмов, в том числе оплата труда рабочих-механизаторов;

- сметная стоимость материалов, изделий, конструкций.

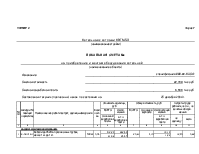

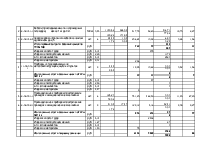

В локальной смете (см. пример выполнения локального сметного расчета), приводятся:

- в графе 1 – порядковый номер нормативов по смете;

- в графе 2 «Шифр и № позиции норматива» - выбранная расценка (вписываем -8-02-148-1);

- в графе 3 «Наименование работ и затрат, единицы измерения» - наименование расценки (вписываем- Кабели до 35 кВ в проложенных трубах, масса 1 м. до 1 кг.) и измеритель (вписываем -100 м.);

- в графе 4 «Количество» - расход ресурсов на единицу измерения того вида работ (оборудования), к которому они относятся (вписываем 0,1, т.к в трубах прокладывается 10 м кабеля);

- в графах 5, 6 указывается сметная стоимость единицы оборудования (в руб.) из граф Сборника (см. Таблицу 1) - «прямые затраты», «оплата труда рабочих-монтажников», «эксплуатация машин (всего)», «эксплуатация машин (в т.ч. оплата труда)» (вносим числа 412.23, 81.96, 262.59, 25.57);

- в графах 7, 8, 9 получаем общую стоимость оборудования (в руб.), т.е стоимость единицы оборудования из граф 5, 6, помноженную на количество оборудования из графы 4;

- в графе 10 «Затраты труда рабочих, чел.-ч., не занятых обслуживанием машин» - трудовые ресурсы на единицу оборудования (чел.-ч.) из графы Сборника «затраты труда рабочих-монтажников, чел.-ч.» (вписываем 12.40);

- в графе 11 получаем всего трудовых ресурсов (чел..-ч).

Базовая сметная стоимость материалов и конструкций получается суммированием соответствующих стоимостей материалов из Сборника единичных расценок- графа «Материалы» (см. Таблицу 1). В нашем случае:

Стоимость материалов по расценке 8-02-148-1 - 97,17 руб (на 100м кабеля

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.