Тема 18. Экономическая эффективность функционирования организации (предприятия)

Теоретические вопросы к теме

1. Экономическая эффективность: сущность, критерии, виды. Система дифференцированных показателей общей (абсолютной) эффективности.

2. Экономическая оценка показателей эффективности использования основных средств.

3. Экономическая оценка показателей эффективности использования материальных ресурсов.

4. Экономическая оценка показателей эффективности использования персонала организации (предприятия).

5. Рентабельность как обобщающий показатель абсолютной эффективности функционирования предприятия.

Методические рекомендация по решению практических заданий темы

Эффективность – результативность производственной и коммерческой деятельности предприятия, степень использования ресурсов и отдача затрат.

Социальная эффективность характеризует соответствие результатов производства социальным целям работающих, трудовых коллективов и общества.

Показателями социальной эффективности являются:

· Повышение уровня жизни населения – рост заработной платы, реальных доходов работающих, уровня обеспеченности населения жильем, медицинским обслуживанием, повышением образовательного, профессионального и культурного уровня работников;

· Масштабы свободного времени и рациональность его использования;

· Условия и содержание труда, его монотонность, доля тяжелого труда, травматизм;

· Состояние среды обитания человека и влияние производства на экологическую обстановку в стране, регионе, городе, поселке.

Экономическая эффективность производства означает его результативность, степень использования ресурсов или отдачу затрат, которая определяется соотношением достигнутых результатов или осуществленных затрат на производство.

Показатель экономической эффективности производства – мера её количественного измерения. В отличие от критерия показатель эффективности всегда количественно определен.

Принципы построения системы показателей экономической эффективности:

- объективность информации;

- сопоставимость показателей;

- наличие показателей в отчетности предприятия;

- системная взаимосвязь показателей;

- взаимосвязь с целевой концепцией деятельности предприятия.

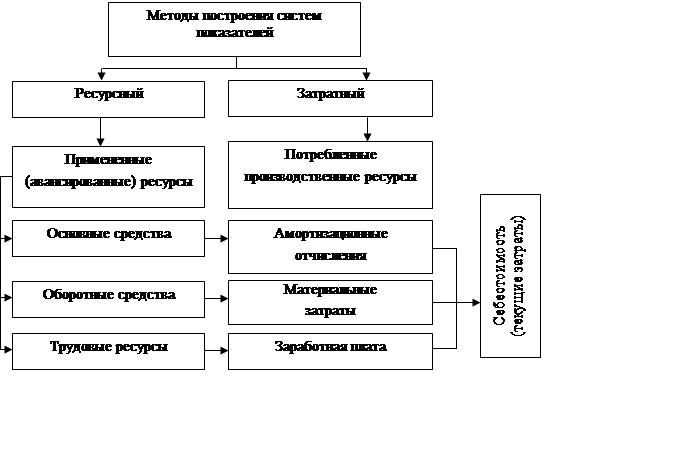

Схема взаимосвязи ресурсного и затратного подходов к построению системы показателей эффективности

|

Виды дифференцированных показателей экономической эффективности

По методике построения:

- прямые

показатели (![]() ):

):

;

(18.1)

;

(18.1)

- обратные

показатели (![]() ):

):

![]() .

(18.2)

.

(18.2)

По элементному составу:

- показатели динамики результата (эффекта);

- показатели динамики затрат (экономии).

Экономическая оценка эффективности использования основных средств

Таблица 18.1

Показатели эффективности использования основных

средств

|

Показатель |

Алгоритм расчета |

|

Фондорентабельность

( |

где

|

|

Фондоотдача

( |

где

|

|

Фондоотдача

активной части основных средств ( |

где

|

|

Фондоемкость

( |

|

|

Относительная

экономия основных средств ( |

где

|

|

Амортизациоотдача

( |

где

|

|

Амортизациоемкость

( |

|

Экономическая оценка эффективности использования материальных ресурсов

Таблица 18.2

Показатели эффективности использования материальных ресурсов

|

Показатель |

Алгоритм расчета |

|

1. Дифференцированные показатели: |

|

|

материалоотдача

( |

где

|

|

материалоемкость

( |

|

|

удельная

материалоемкость ( |

где

|

|

В расчетах могут применяться и частные показатели, характеризующие эффективность использования отдельных видов материальных ресурсов (металлоемкости, топливоемкости, энергоемкости и др.) |

|

|

2. Обобщающие показатели: |

|

|

материалорентабельность

( |

|

|

коэффициент

соотношения темпов прироста материальных затрат и объема производства продукции

( |

где

|

|

3. Относительная экономия

материальных затрат ( |

|

|

где

|

|

Экономическая эффективность использования персонала предприятия

Таблица 18.3

Показатели эффективности использования персонала

предприятия

|

Показатель |

Алгоритм расчета |

|

Дифференцированные показатели: – производительность труда (по трудоемкости либо выработке) |

где

|

|

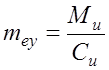

Обобщающие показатели: –

рентабельность персонала ( |

где

|

|

–

коэффициент соотношения темпов прироста численности производственного персонала

(оплаты труда) и объема производства продукции ( |

где

|

|

Относительная

экономия численности ( |

где

|

|

Относительная экономия расходов на оплату труда ( |

где

|

Определим динамику показателей эффективности использования персонала предприятия на примере 11.3.

Рентабельность как обобщающий показатель абсолютной эффективности функционирования предприятия

Рентабельность – относительный показатель эффективности, характеризующий уровень отдачи затрат, степень использования ресурсов, доходность (прибыльность) бизнеса.

Группы показателей рентабельности.

1. Показатели рентабельности, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами:

1.1. Рентабельность отдельных видов

продукции (![]() ):

):

,

(18.22)

,

(18.22)

где

![]() – прибыль в расчете на единицу продукции;

– прибыль в расчете на единицу продукции; ![]() – себестоимость единицы продукции.

– себестоимость единицы продукции.

1.2.

Рентабельность продукции (![]() ):

):

,

(18.23)

,

(18.23)

где

![]() – прибыль в расчете на товарный выпуск;

– прибыль в расчете на товарный выпуск; ![]() – себестоимость товарной продукции.

– себестоимость товарной продукции.

1.3. Рентабельность операционной

деятельности (![]() ):

):

,

(18.24)

,

(18.24)

где

![]() - брутто-прибыль (до выплаты процентов и

налогов) от операционной (основной) деятельности (учитывается прибыль не только

от реализации, но от внереализационной деятельности: полученные и выплаченные

штрафы и пени, потери от уценки и недостачи товарно-материальных ценностей,

доходы от операционной аренды и т.д.);

- брутто-прибыль (до выплаты процентов и

налогов) от операционной (основной) деятельности (учитывается прибыль не только

от реализации, но от внереализационной деятельности: полученные и выплаченные

штрафы и пени, потери от уценки и недостачи товарно-материальных ценностей,

доходы от операционной аренды и т.д.); ![]() - общая

сумма затрат, относящихся к реализованной продукции.

- общая

сумма затрат, относящихся к реализованной продукции.

1.4. Рентабельность инвестиционной деятельности и отдельных инвестиционных проектов (группа этих показателей рассмотрена в теме: “Инвестиции и инвестиционная деятельность предприятия”).

2. Показатели, характеризующие

прибыльность продаж (реализации, рентабельность оборота) – рассчитываются по отдельным

видам продукции либо по всей выручке от реализации (![]() ):

):

,

(18.25)

,

(18.25)

где

![]() – прибыль (до выплаты процентов и налогов)

от реализации продукции;

– прибыль (до выплаты процентов и налогов)

от реализации продукции; ![]() – выручка от

реализации.

– выручка от

реализации.

Данный показатель характеризует эффективность производственной и сбытовой деятельности.

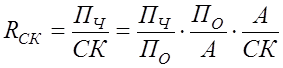

3. Показатели, в основе которых лежит ресурсный подход и уровень которых определяют отношением прибыли к общей сумме или отдельным частям авансированного капитала:

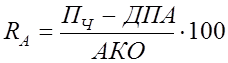

3.1. Рентабельность совокупных

активов или общая рентабельность(![]() ):

):

,

(18.26)

,

(18.26)

где

![]() – общая сумма брутто-прибыли отчетного

периода до выплаты процентов и налогов;

– общая сумма брутто-прибыли отчетного

периода до выплаты процентов и налогов; ![]() –

средняя сумма совокупных активов предприятия.

–

средняя сумма совокупных активов предприятия.

С помощью показателя ![]() можно сделать оценку общеэкономической

эффективности использования совокупного капитала, т.к. он показывает, сколько

прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в

его активы (формула Дюпона):

можно сделать оценку общеэкономической

эффективности использования совокупного капитала, т.к. он показывает, сколько

прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в

его активы (формула Дюпона):

![]() ,

(18.27)

,

(18.27)

где

![]() – коэффициент оборачиваемости активов.

– коэффициент оборачиваемости активов.

;

(18.28)

;

(18.28)

.

(18.29)

.

(18.29)

3.2. Рентабельность операционного

капитала (![]() ):

):

,

(18.30)

,

(18.30)

где

![]() – средняя сумма операционного капитала за

период (при определении объема операционных актив из общего состава активов исключаются

долгосрочные и краткосрочные финансовые вложения, незавершенное капитальное

строительство, неустановленное и выведенное из эксплуатации оборудование,

дебиторская задолженность по ссудам, предоставленным персоналу, и другие

аналогичные их виды).

– средняя сумма операционного капитала за

период (при определении объема операционных актив из общего состава активов исключаются

долгосрочные и краткосрочные финансовые вложения, незавершенное капитальное

строительство, неустановленное и выведенное из эксплуатации оборудование,

дебиторская задолженность по ссудам, предоставленным персоналу, и другие

аналогичные их виды).

3.3. Рентабельность оборотных активов

(![]() ):

):

, (18.31)

, (18.31)

где

![]() – оборотные активы.

– оборотные активы.

3.4. Рентабельность чистых активов

(![]() ):

):

, (18.32)

, (18.32)

где

![]() – чистые активы;

– чистые активы; ![]() –

чистая прибыль.

–

чистая прибыль.

Чистые активы – это разница между суммой активов и обязательствами, принимаемыми к расчету.

3.5. Рентабельность собственного

капитала (![]() ):

):

, (18.33)

, (18.33)

где

![]() – собственный капитал.

– собственный капитал.

,

(18.34)

,

(18.34)

![]() ,

(18.35)

,

(18.35)

где

![]() - доля чистой прибыли в общей сумме

брутто-прибыли;

- доля чистой прибыли в общей сумме

брутто-прибыли; ![]() -мультипликатор капитала, т.е.

объем активов, опирающихся на собственный капитал.

-мультипликатор капитала, т.е.

объем активов, опирающихся на собственный капитал.

Рентабельность акционерного капитала (![]() ):

):

,

(18.36)

,

(18.36)

где

![]() – дивиденды по привилегированным акциям;

– дивиденды по привилегированным акциям; ![]() – акционерный капитал по обыкновенным

акциям.

– акционерный капитал по обыкновенным

акциям.

Примеры решения практических заданий по теме

Пример 1

Оцените динамику показателей эффективности использования основных средств и дайте ее экономическую оценку. Исходная информация для расчетов представлена в таблице 18.4.

Таблица 18.4

Расчет дифференцированных показателей эффективности использования основных производственных средств

|

Показатели |

Базисный год (0) |

Отчетный год (1) |

Абсолютное отклонение( |

Темп роста, % |

|

1. Выручка от реализации без косвенных налогов, тыс. руб. |

81200 |

93100 |

11900 |

114,7 |

|

2. Амортизация, тыс. руб. |

8467 |

9904 |

1437 |

116,97 |

|

3. Среднегодовая величина основных производственных средств, тыс. руб. |

75749 |

87500 |

11751 |

115,50 |

|

4. Фондоотдача (стр.1:стр.3), руб. |

1,07196 |

1,06400 |

-0,00796 |

99,30 |

|

5. Фондоемкость (стр.3:стр.1), руб. |

0,93287 |

0,94000 |

0,00713 |

100,76 |

|

6. Амортизациоотдача (стр.1:стр.2), руб |

9,59 |

9,4 |

-0,19 |

98 |

|

7. Амортизациоемкость (стр.2:стр.1), руб. |

0,104 |

0,106 |

0,002 |

102 |

|

8. Прибыль от реализации, тыс. руб. |

9744 |

11877 |

2133 |

122 |

Таблица 18.5

Экономическая интерпретация динамики показателей эффективности использования основных производственных средств

|

Этап |

Экономическая оценка |

|

А |

1 |

|

1. Оценка динамики качественных показателей (интенсификации) использования основных средств: фондоотдачи, фондоемкости, амортизациоотдачи, амортизациоемкости |

Прослеживается уменьшение фондоотдачи на 0,00796 руб. на 1 рубль выручки от реализации (99,3 процента к уровню базисного года). Следовательно, фондоемкость 1 рубля продукции повысилась с 0,93287 руб. до 0,941 руб. Показатель амортизациоотдачи связан с фондоотдачей и также подчеркивает ухудшение использования основных средств, отмечается снижение показателя на 0,19 рубля к предыдущему году. Величина амортизации на 1 руб. реализованной продукции возросла на 0,002 рубля |

|

2. Оценка соотношения темпов прироста среднегодовой величины основных средств и реализованной продукции |

Темп прироста продукции: 114,7 – 100 = 14,7 % темп прироста величины основных средств: 115,5 – 100 = 15,5 % соотношение темпов прироста: 15,5 : 17,7 = 1,05 Следовательно, на каждый 1% прироста продукции основные средства прирастали на 1,05 %. Если весь прирост продукции принять за 100 %, то доля экстенсивности в использовании основных средств составила 105 %, а доля интенсивности – соответственно 5 %. Аналогичная тенденция прослеживается по амортизациоотдаче. При 1 % прироста продукции амортизация выросла на 1,15 % (темп прироста величины амортизации: 116,97 – 100 = 16,97 %; соотношение темпов прироста продукции и амортизации: 16,97 : 14,7 = 1,15 Таким образом, доля экстенсивности составляет 115 %, а доля интенсивности 15 % в приросте продукции, взятом за 100 %) |

|

3.

Определение относительного отклонения в основных средствах ( |

Увеличение основных средств относительно роста продукции произошло из-за падения фондоотдачи |

Продолжение табл.18.5

|

А |

1 |

|

4. Оценка влияния экстенсивности и интенсивности в использовании основных средств на прирост выпуска продукции |

Влияние

изменения величины основных средств (экстенсивный фактор) (

Влияние

изменения фондоотдачи (интенсивный фактор) (

Прирост

выпуска продукции за счет экстенсивного фактора ( |

|

5.Оценка

влияния изменения фондоотдачи на приращение прибыли ( |

где

|

Пример 2

Определить динамику показателей эффективности использования материальных затрат, используя информацию таблицы 18.6.

Таблица 18.6

Расчет показателей эффективности использования

материальных затрат

|

Показатели |

Базисный год (0) |

Отчетный год (1) |

Абсолютное отклонение, ( |

Темп роста, % |

|

1.Товарная продукция, тыс. руб. |

81200 |

93100 |

11900 |

114,7 |

|

2.Материальные затраты, тыс. руб. |

49532 |

55477 |

5945 |

112,0 |

|

3.Материалоотдача, руб. (стр.1:стр.2) |

1,63934 |

1,67817 |

0,03883 |

102,4 |

Таблица 18.7

Экономическая интерпретация динамики показателей

эффективности использования материальных затрат

|

1. Оценка динамики качественных показателей (интенсификации) использования материальных затрат: материалоотдачи, материалоемкости |

Прослеживается рост материалоотдачи на 2,4 %. Следовательно, индекс материалоемкости составил 0,976 (1¸1,024) |

|

2. Оценка соотношения темпов прироста материальных затрат и реализованной продукции |

Темп прироста продукции: 114,7 – 100 = 14,7 %; темп прироста материальных затрат: 112,0 – 100 = 12 %; соотношение темпов прироста: 12 : 14,7 = 0,816. Следовательно, доля экстенсивности в 1 % прироста продукции составляет 0,816, а доля интенсивности использования материальных ресурсов составила 0,184 (1 – 0,816) |

|

3.

Определение относительного отклонения в затратах материальных ресурсов ( |

Полученный результат означает снижение материальных затрат в отчетном году за счет роста эффективности их использования |

|

4. Оценка влияния экстенсивности и интенсивности использования материальных затрат на прирост выпуска продукции |

4.1.

Влияние изменения величины материальных затрат (экстенсивный фактор) (

4.2.

Влияние изменения величины материалоотдачи (интенсивный фактор) (

|

Пример 3

Определить динамику показателей эффективности использования персонала предприятия, используя информацию таблицы 18.8.

Таблица 18.8

Расчет показателей эффективности использования

персонала предприятия

|

Показатели |

Базисный год (0) |

Отчетный год (1) |

Абсолютное отклонение ( |

Темп роста, % |

|

1. Выручка от реализации без косвенных налогов, тыс. руб. |

81200 |

93100 |

11900 |

114,7 |

|

2. Среднесписочная численность промышленно-производственного персонала, чел. |

405 |

420 |

15 |

103,7 |

|

3. Фонд заработной платы, тыс. руб. |

12150 |

13300 |

1150 |

109,5 |

|

4. Выработка на одного работающего (стр1:стр2) тыс. руб. |

200,49382 |

221,6 |

21,17284 |

110,6 |

|

5. Продукция на 1руб. фонда заработной платы (стр1:стр3), руб. |

6,6831275 |

7,0 |

0,3168725 |

104,8 |

Экономическая интерпретация динамики показателей эффективности использования персонала предприятия

1. Оценка динамики качественных показателей (интенсификации) использования персонала предприятия:

Производительность труда на одного

работающего выросла на 10,6 %, следовательно, трудоемкость снизилась на 9,6 % ![]() .

.

Зарплатоотдача продукции выросла лишь на 4,8 %.

Оплатоемкость 1рубля продукции снизилась

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

, (18.10)

, (18.10) (18.11)

(18.11) , (18.12)

, (18.12) (18.13)

(18.13) , (18.14)

, (18.14) , (18.16)

, (18.16) , (18.17)

, (18.17) , (18.18)

, (18.18) , (18.19)

, (18.19)